Toate postările

Rezumatul webinarului: „Noile reglementări fiscale pentru 2025: o revoluție pentru parcul dvs. auto”

Acest rezumat conține informațiile esențiale din webinarul nostru din 6 mai 2025, moderat de Mike Sargent, care prezintă două modificări fiscale majore pentru parcurile auto: beneficiile în natură și impozitul stimulativ. Absolvent al KEDGE Bordeaux, cu 15 ani de experiență la Airbus în Regatul Unit și Franța, Mike a dobândit cunoștințe aprofundate privind optimizarea TCO (costul total de proprietate) pentru parcurile auto, în special în ceea ce privește noile provocări de mediu și fiscale.

>> Pentru a viziona înregistrarea webinarului (durată: 30 de minute), faceți clic aici.

Legea privind mobilitatea (LOM) abordează de mult timp problema ecologizării parcurilor auto, însă până în prezent obiectivele stabilite de aceasta nu erau însoțite de sancțiuni.

Impozitul stimulativ schimbă complet situația.

O scurtă recapitulare a cadrului stabilit de LOM, care se referă la:

LOM prevedea ca, în 2024, 20 % din parcul auto să fie alcătuit din vehicule cu emisii reduse de CO₂, procentul urmând să crească la 40 % la 1 ianuarie 2027 și apoi la 70 % în 2030.

Această regulăse aplică parcurilor auto cu cel puțin 100 de vehicule: pentru a beneficia de scutire, trebuie să aveți acum 15 vehicule cu emisii reduse în parcul dumneavoastră auto.

💡Dar atenție, există o diferență între vehiculele cu emisii reduse (sub 50 g de CO₂/km conform datelor furnizate de producători, ceea ce corespunde, de exemplu, hibrizilor plug-in) și cele cu o amprentă de carbon redusă (sub 100 g de CO₂/km conform datelor furnizate de producători, ceea ce corespunde, de exemplu, hibrizilor).> / km conform declarațiilor producătorilor – ceea ce corespunde, de exemplu, hibrizilor plug-in) și cele cu o amprentă de carbon redusă (= corespunzătoare vehiculelor 100% electrice cu un scor ecologic, care ține cont de țara de origine a bateriei, greutatea materialelor etc.).

Mașinile cu amprentă de carbon redusă sunt luate în calculul impozitului cu o valoare de 1,5: cu alte cuvinte, dacă achiziționați doar vehicule de acest tip, nu este nevoie să cumpărați 15 pentru a vă încadra în limitele impuse, 10 vor fi suficiente!

Nu vă vomminți, e complicat!

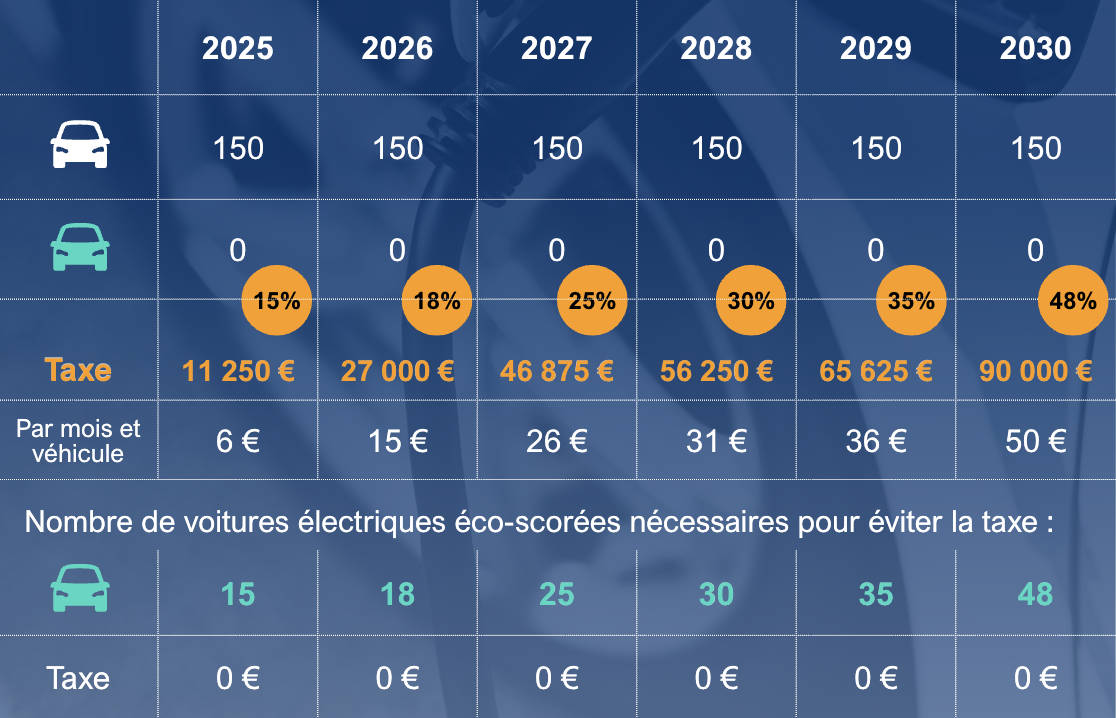

Această taxă ține cont de durata de deținere a vehiculelor. Să presupunem că o companie cu un parc auto de 100 de vehicule le păstrează timp de 4 ani, reînnoind în fiecare an un sfert din parcul său (25%), și că are nevoie de 4,5 vehicule cu emisii reduse pentru a ajunge la 15. Taxa se va calcula după cum urmează: 4,5 x 25% = 1,125 autoturisme; 1,125 x 2.000 € = 2.250 € taxă de stimulare în 2025

Iatăun tabel care prezintă cifrele până în 2030, pentru un parc auto stabil de 150 de autoturisme și o durată medie a contractului de 48 de luni:

Înmedie, 65 % din deplasările efectuate cu mașinile de serviciu în Franța sunt deplasări personale. Cu toate acestea, impozitele aplicate acestui „venit” au fost mult timp supuse regulii ratei forfetare de 30 %: 30 % din costul total de proprietate minus costul combustibilului – 40 % în cazul în care combustibilul a fost achitat de companie.

Această regulă tocmai a fost modificată: începând cu 1 februarie 2025, cota forfetară a crescut la 50% și, respectiv, 67%. Cu toate acestea, modul de calcul diferă în cazul mașinilor electrice cu certificare ecologică, precum și în cazul achiziționării vehiculului. Nu ezitați să ne contactați.

Aceste noi procente au un impact semnificativ asupra companiei (contribuțiile la asigurările sociale), dar și asupra angajatului, care ajunge să aibă mai puțini bani în buzunar, dar și o creștere a impozitului pe venit!

→ Mai este avantajos să oferi o mașină de serviciu în locul unei indemnizații forfetare?

→ Ar trebui păstrată aceeași metodă de calcul?