Tutti i post

Terzo trimestre 2025: Industria manifatturiera ; materiali di consumo; e Imballaggi notizia

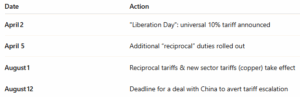

La rinnovata campagna tariffaria sta prendendo slancio con l'avvicinarsi della scadenza del 1° agosto. L'amministrazione ha inviato lettere ai principali partner commerciali, tra cui Giappone, Corea del Sud, Sudafrica, Canada, Messico e Unione Europea, informandoli dell'intenzione di imporre dazi reciproci del 20-50% su un'ampia gamma di merci importate. 1

Ad esempio, le tariffe includono il 30% sui prodotti provenienti dall'UE e dal Messico, insieme al 35% sulle importazioni canadesi e al 25% sui prodotti giapponesi e sudcoreani.² Nell'ambito di questa strategia, vengono introdotti anche dazi specifici per settore. Una tariffa del 50% sul rame dovrebbe entrare in vigore il 1° agosto, in concomitanza con i dazi proposti su prodotti farmaceutici e semiconduttori , dopo un breve periodo di grazia.³

Finora, i negoziati hanno portato ad accordi solo con il Regno Unito e il Vietnam. I colloqui con la Cina rimangono tesi e, se non si raggiungerà un accordo entro il 12 agosto, i dazi sulle merci cinesi aumenteranno. I mercati delle materie prime hanno già reagito: i prezzi del rame sono schizzati alle stelle in seguito all'annuncio dei dazi del 50%, con ripercussioni sui produttori di elettronica e costruzioni. Settori 5 Nel frattempo, l'UE ha rinviato i dazi di ritorsione nella speranza di finalizzare un accordo prima di agosto. 6 Con effetti a cascata sui metalli; Prodotti chimici ; merci; e generale procurement costi; ora è imperativo intervenire strategicamente.

PUNTI CHIAVE: Quasi tutti i principali partner commerciali devono affrontare nuove tariffe; volatilità dei prezzi; e Ricerca fornitori Sono imminenti disagi. Gli accordi conclusi prima del 1° agosto (o del 12 agosto per la Cina) potrebbero evitare l'imposizione di alcuni dazi. Rivedete i contratti con i fornitori e le clausole di adeguamento dei prezzi; esplorate alternative nazionali e nearshore; e monitorate le reazioni dei prezzi legate alle materie prime.

I prezzi del cartone ondulato nordamericano sono rimasti stabili tra giugno e luglio 2025, senza variazioni rispetto ai livelli stabiliti all'inizio dell'anno. Questa stabilizzazione dei prezzi segue un aumento annunciato a fine febbraio da RISI, che è stato implementato dalla maggior parte dei principali produttori a marzo e aprile. Sebbene RISI abbia accettato e pubblicato un aumento di 40 dollari/tonnellata con la sua pubblicazione di febbraio, molti fornitori hanno trasferito un aumento di 60-70 dollari/tonnellata per il cartone per rivestimento e di 80-90 dollari/tonnellata per il cartone ondulato. Questo è stato l'unico movimento al rialzo segnalato finora nel 2025, secondo Fastmarkets RISI.7 Da allora, Fastmarkets ha segnalato prezzi stabili nel secondo trimestre e all'inizio del terzo, anche se i costi delle fibre riciclate hanno iniziato ad aumentare modestamente. A maggio, l'OCC (vecchi contenitori in cartone ondulato) è rimbalzato di 30 dollari/tonnellata, il primo aumento significativo dopo mesi di declino.8 Sebbene gli spostamenti dell'OCC non abbiano ancora spinto al rialzo i prezzi del cartone ondulato, rimangono un fattore chiave di costo da tenere d'occhio. Per quanto riguarda gli altri sviluppi del settore; Imballaggi Corporation of America (PCA) sta acquisendo l'attività statunitense di Greif nel settore del cartone ondulato, composta da due stabilimenti con una capacità di circa 800.000 tonnellate all'anno e otto impianti di alimentazione di fogli/scatole, per 1,8 miliardi di dollari. L'operazione dovrebbe concludersi entro la fine del terzo trimestre; si tratta della terza fusione importante tra i principali operatori nordamericani quest'anno, che intensifica ulteriormente il consolidamento del mercato. Un consolidamento di questa portata potrebbe ridurre le riserve di capacità e influenzare le dinamiche dei prezzi nel quarto trimestre. Sul fronte tariffario, il cartone ondulato in sé non è direttamente interessato, ma le nuove politiche commerciali statunitensi stanno influenzando i mercati delle fibre riciclate, delle materie prime per la cellulosa e delle attrezzature. Ricerca fornitori I cambiamenti nelle dinamiche di spedizione, soprattutto con la Cina, stanno avendo un impatto anche sulle esportazioni statunitensi, il che potrebbe influenzare in modo sottile le strategie di produzione degli stabilimenti. 10 [caption id="attachment_12862" align="aligncenter" width="428"]

Dati del grafico: Indice RSI settimanale della cellulosa e della carta[/caption] PUNTI CHIAVE: Questo è un esempio perfetto del perché è fondamentale avere Imballaggi contratti o accordi con i fornitori per impedire loro di trasferire tassi di aumento più elevati e per una vera trasparenza nei calcoli delle variazioni di prezzo basati sui movimenti dell'indice. Si consiglia di rivedere Imballaggi stipulare contratti ora, soprattutto se i vostri accordi non includono protezioni dei prezzi basate su indici, e prepararsi a potenziali aggiustamenti nel quarto trimestre qualora i mercati della fibra si restringessero ulteriormente.

I mercati statunitensi dei pallet e del legname sono entrati nel terzo trimestre del 2025 in uno stato di cauta stabilità, con costi in aumento che si celano sotto la superficie. Secondo l'aggiornamento di mercato di ePallet di giugno 2025, ¹¹ il tono generale nelle diverse regioni è "nella media", con una domanda stabile ma persistenti pressioni sui costi dovute alla chiusura delle segherie, ai ritardi nel disboscamento causati dalle piogge e alla disponibilità limitata. Il rapporto di mercato del secondo trimestre di PalletTrader¹² fa eco a questi temi, rilevando che quasi il 60% degli intervistati del settore prevede un aumento dei prezzi del legname per il resto del 2025. I prezzi dei pallet usati stanno già iniziando a riflettere queste aspettative, con costi di base in aumento e scorte di pallet riciclati in diminuzione, in particolare nelle regioni in cui l'offerta di legname è limitata. Gli analisti avvertono inoltre che se gli Stati Uniti reintroducessero i dazi sul legname canadese , i prezzi potrebbero aumentare di un ulteriore 15-20% entro il quarto trimestre.¹³ [caption id="attachment_12864" align="aligncenter" width="412"]

Dati del grafico: TradingEconomics.com[/caption] PUNTI CHIAVE: Sebbene i prezzi del legname e dei pallet nel terzo trimestre rimangano relativamente stabili, le pressioni sui costi sottostanti sono in aumento e il rischio di un'impennata a fine anno è reale. Con la chiusura delle segherie, l'attività di disboscamento limitata e l'imminente introduzione di dazi sul legname canadese, gli acquirenti dovrebbero prepararsi fin da ora a una minore offerta e a prezzi in aumento. ERA Group può aiutare i clienti a tenere sotto controllo la volatilità attraverso un approccio proattivo Ricerca fornitori strategie.

A livello di settore, le aziende chimiche continuano a confrontarsi con le ripercussioni dell'espansione del panorama tariffario. All'inizio di luglio, la Casa Bianca ha annunciato tariffe reciproche fino al 40-50% sulle importazioni cinesi. Prodotti chimici ; oltre ai dazi in corso su Messico, Canada e UE. 14 Nel frattempo, i prossimi dazi sui prodotti farmaceutici (fino al 200%, con un periodo di grazia che si estende fino al 2027) stanno spingendo sia all'accumulo di scorte a breve termine che agli investimenti di reshoring a lungo termine. 15 Strategico Ricerca fornitori I cambiamenti stanno accelerando mentre le aziende si affannano per sfuggire all'esposizione tariffaria. Le aziende stanno adottando modelli "Cina + 1"; reindirizzando gli acquisti verso l'India, il Sud-est asiatico e persino i fornitori nazionali per le catene esenti da HTS come le olefine di base, dove gli Stati Uniti sono autosufficienti e i flussi di prodotti rimangono esenti da dazi doganali in base all'USMCA. 16 Allo stesso tempo, il prezzo del gas naturale statunitense, un input critico per molti produttori chimici, è stato insolitamente volatile, oscillando di quasi 1 $/MMBtu a giugno prima di stabilizzarsi intorno a 3,39 $. 17 Mentre i costi tariffari sono in aumento, la domanda sottostante per molti prodotti industriali Prodotti chimici rimane fragile. Secondo ICIS ( Indipendente Commodity Intelligence Services); la crisi globale del settore chimico, che entra ormai nel suo terzo anno, è caratterizzata da una debole attività edilizia, strategie di inventario prudenti e incertezza economica. Questa generale debolezza potrebbe dare agli acquirenti margine di negoziazione, ma significa anche che i fornitori sotto pressione finanziaria potrebbero avere meno flessibilità. 18 [caption id="attachment_12865" align="aligncenter" width="509"]

Dati del grafico: Indice dei prezzi alla produzione per prodotto: Prodotti chimici e prodotti affini: industriali Prodotti chimici [/caption] PUNTI CHIAVE: Le tariffe stanno spingendo gli acquirenti di prodotti chimici a diversificare Ricerca fornitori e riconsiderare i rapporti a lungo termine con i fornitori, soprattutto per i materiali di origine cinese. Allo stesso tempo, la volatilità dei prezzi del gas naturale e la continua debolezza della domanda stanno creando incertezza in termini di prezzi e disponibilità. La tempistica strategica e le negoziazioni proattive rimangono fondamentali mentre gli acquirenti si muovono tra Margine pressione e flessibilità limitata dei fornitori.

I prezzi delle resine sono rimasti sostanzialmente invariati all'inizio del terzo trimestre del 2025; tutte e cinque le principali resine di base (PE, PP, PVC, PS e PET) hanno mostrato tendenze stabili o in calo fino a giugno, secondo Plastics Technology e Plastics News. 19;20 Nel frattempo, i nuovi dazi statunitensi stanno iniziando a esercitare pressione sul commercio globale di materie plastiche. I dazi sulle importazioni cinesi di plastica, materie prime e prodotti petrolchimici intermedi stanno aumentando i costi e riducendo la prevedibilità per gli acquirenti statunitensi. Secondo Sterling Plastics, si prevede che questi dazi avranno un "effetto inflazionistico a lento rilascio" mentre si propagano attraverso i mercati di conversione e logistica delle resine. 21 I dazi su alcuni prodotti finiti Imballaggi le merci possono anche limitare l'efficacia dell'estero Ricerca fornitori strategie che hanno contribuito a mantenere stabili i costi durante la prima metà dell'anno. Plastics News avverte che la volatilità potrebbe persistere alla fine del 2025, in particolare se le tariffe dovessero aumentare ulteriormente o se i prezzi delle materie prime energetiche (come il gas naturale e i liquidi di gas naturale) dovessero impennarsi nel quarto trimestre. 22 [caption id="attachment_12708" align="aligncenter" width="492"]

Dati del grafico: TradingEconomics.com[/caption] PUNTO CHIAVE: L'ultima serie di tariffe statunitensi è destinata ad aumentare i costi e a sconvolgere Ricerca fornitori per i produttori di materie plastiche, in particolare quelli che dipendono dalle importazioni da Europa e Asia. Con il PE e il PP canadesi e messicani in gran parte risparmiati dall'USMCA, è giunto il momento di dare priorità ai fornitori di resine nordamericani e rivalutare le strategie internazionali. procurement strategie. I clienti dovrebbero prepararsi a una potenziale volatilità dei prezzi e valutare la possibilità di negoziare contratti di fornitura nazionali per proteggere i margini, in un contesto di mutamento delle dinamiche del commercio globale.

A luglio i prezzi del rame hanno raggiunto massimi storici, spinti da una nuova tariffa statunitense del 50% sulle importazioni e dalla crescente domanda nei settori dell'elettrificazione, della difesa e delle infrastrutture. Settori 23;24;25 Mentre la mossa mira a garantire materiali critici per la sicurezza nazionale, ha anche innescato un accumulo diffuso di scorte in vista della data di attuazione del 1° agosto. 26;27 Nel frattempo, i mercati dell'acciaio e dell'alluminio rimangono sotto una costante pressione al rialzo, a seguito dell'espansione delle tariffe del 50% da parte dell'amministrazione a giugno.28 I prezzi delle bobine laminate a caldo (HRC) negli Stati Uniti sono recentemente scesi sotto i 900 dollari/tonnellata, ma stanno già rimbalzando, con produttori come Cleveland-Cliffs e Nucor che hanno emesso nuovi prezzi obiettivo di 950 dollari/tonnellata per gli ordini di luglio.29 I premi dell'alluminio del Midwest, sebbene recentemente più deboli, rimangono elevati rispetto ai benchmark globali. 30 Anche i prezzi dei rottami e i tempi di consegna riflettono la tensione del mercato. I tempi di consegna di barre d'armatura e vergella si sono allungati a 6-8 settimane, con la zincatura a caldo (HDG) e le bobine laminate a freddo (CRC) che seguono una tendenza simile.29 Mentre alcuni metalli non ferrosi come il nichel rimangono deboli, il contesto più ampio dei metalli continua a restringersi; guidato da cambiamenti politici e interruzioni commerciali ancora in corso. [caption id="attachment_12868" align="aligncenter" width="444"]

Dati del grafico: BusinessAnalytiq[/caption] PUNTO CHIAVE: L'impennata del rame ha dominato i titoli dei giornali; ma anche gli acquirenti di acciaio, alluminio e barre d'armatura stanno risentendo dell'impatto di tariffe aggressive e condizioni di approvvigionamento più restrittive. Con l'aumento dei premi di prezzo e l'allungamento dei tempi di consegna, i produttori devono agire rapidamente per rinegoziare i contratti e riequilibrare le scorte.

Travis Cantrell e Patrick Garr sono specialisti Industria manifatturiera presso ERA Group Entrambi sono in possesso di una laurea in ingegneria e vantano oltre 29 anni di esperienza collettiva nello studio di spese complesse dei clienti in Acquisti Diretti industriale Prodotti chimici /gas, Imballaggi forniture e materiali di consumo/MRO per la fabbrica. ERA sfrutta la sua profonda competenza in materia per negoziare con i fornitori e fornire il meglio della categoria Ricerca fornitori soluzioni per i loro clienti.

Fonti:

(1) Supply Chain Dive – I dazi reciproci di Trump tornano il 1 agosto; (2) - Supply Chain Dive – I dazi reciproci di Trump tornano il 1 agosto; (3) Supply Chain Dive – Trump invia lettere di avvertimento sui dazi prima delle scadenze degli accordi commerciali; (4) Reuters – I dazi di Trump scatenano la corsa agli accordi prima della scadenza del 12 agosto; (5) Barron's – I prezzi del rame aumentano mentre il dazio del 50% di Trump sconvolge i produttori; (6) The Guardian – Confusione persistente; l'unica certezza tra le ultime minacce tariffarie di Trump; (7) Fastmarkets RISI – Tutto quello che devi sapere sul prezzo del cartone per imballaggi negli Stati Uniti; (8) Imballaggi Dive – Prezzi delle fibre stabili a maggio 2025; (9) PCA concorda un accordo per acquisire Greif Containerboard per 1,8 miliardi di dollari nel terzo importante accordo di fusione e acquisizione di cartone per imballaggi; (10) Resource Recycling – Dazio; (11) ePallet – Aggiornamento sul mercato dei pallet; giugno 2025; (12) Imballaggi Revolution – Rapporto di mercato PalletTrader Q2 2025; (13) Farm Credit East / Forest Economic Advisors – “Prospettive sui prodotti forestali 2025: i mercati del legno tenero rimangono deboli”; (19) Plastics Technology – Giugno 2025: Prezzi delle cinque resine di base stabili o in calo; (20) Plastics Technology – Luglio 2025: Prezzi delle resine di volume stabili o in calo all'inizio del terzo trimestre; (21) Sterling Plastics – Come i dazi del 2025 influenzeranno i prezzi della plastica; (22) Plastics News – I prezzi delle resine potrebbero essere volatili nel 2025; (23) WSJ – I prezzi del rame raggiungono il record dopo che Trump svela un dazio elevato; (24) WSJ – Cinque cose da sapere sui prezzi record del rame; (25) WSJ – I dazi di Trump portano il rame al record; il Dow Jones Industrial Average scivola; (26) Reuters – I dazi sul rame di Trump aggravano ulteriormente la crisi del metallo nell'industria automobilistica statunitense; (27) Reuters – I produttori chiedono chiarezza sulle tariffe statunitensi prima che le scorte di rame si esauriscano; (28) Reuters – Spiegazione: la realtà delle tariffe di Trump su acciaio e alluminio; (29) Bollettino settimanale di Ferguson – Settimana del 23 giugno 2025; (30) AP News – Entrano in vigore le tariffe promesse da Trump su acciaio e alluminio

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)