Questa newsletter sul settore del trasporto merci offre una sintesi dei temi di attualità, delle tendenze di mercato, dei risultati finanziari dei fornitori di servizi di trasporto merci e una prospettiva futura per i principali segmenti del settore.

Temi di attualità del settore

FedEx Freight si scorpora e diventa una società indipendente.

Nel 2024, FedEx ha annunciato il suo piano di scorporare la divisione FedEx Freight LTL, trasformandola in una società separata. Il momento si avvicina, con la data di inizio ufficiale fissata al 1° giugno. Le dimensioni di questa transazione la rendono la più grande del settore degli ultimi decenni.

Si stima che il fatturato della nuova FedEx Freight si aggiri intorno ai 9 miliardi di dollari, rendendola il più grande fornitore indipendente di servizi di trasporto merci a carico parziale (LTL) in Nord America, con una crescita di oltre il 50% rispetto al secondo classificato, Old Dominion Freight Line. Alcuni dati degni di nota:

- Contratti – Per anni, FedEx ha offerto sconti cumulativi su spedizioni di piccoli pacchi e merci LTL (Less Than Truckload) per incentivare i mittenti a utilizzare FedEx per tutte queste esigenze; questi programmi di sconti cumulativi verranno interrotti.

- Focus – La FedEx Freight scorporata ha indicato che si allontanerà dalla “ricerca del volume” per concentrarsi su prodotti ad alto rendimento e ad alto rendimento. Margine merci. Mentre la nuova FedEx Freight riallinea la sua base clienti, dovrebbero sorgere opportunità di quota di mercato per quei vettori interessati a rendimenti inferiori, inferiori- Margine clienti. Allo stesso tempo, quei vettori attualmente focalizzati su rendimenti elevati, ad alto- Margine Il trasporto merci si troverà ad affrontare una nuova e significativa concorrenza.

Dove sono i miei camion? Perché i costi di trasporto stanno aumentando?

Il settore è in fase di trasformazione e potrebbe non essere temporaneo. La capacità di trasporto sta diminuendo e i costi sono in aumento. Forse il presidente e CEO di RXO, Drew Wilkerson, lo ha espresso al meglio: "La riduzione della capacità nel settore rappresenta uno dei maggiori cambiamenti strutturali nell'offerta di trasporto su strada dai tempi della deregolamentazione e dovrebbe preparare il mercato a una flessione più marcata quando la domanda si riprenderà".

- Meno autisti : abbiamo già commentato in precedenza la stretta sulle patenti di guida commerciali (CDL) per non residenti che, nel breve termine, eliminerà dal mercato fino a 200.000 autisti, poiché i non residenti non soddisfano i requisiti, tra cui la conoscenza della lingua inglese.

- Cessioni/Consolidamenti nel settore dei trasporti : con l'aumento dei costi, le piccole aziende e i singoli autotrasportatori indipendenti scelgono di uscire dal settore poiché le loro attività non sono più redditizie.

- Meno scuole ELDT – Le scuole di formazione per autisti di livello base (ELDT) sono state recentemente oggetto di un meritato esame da parte della Federal Motor Carrier Safety Administration, che ha rimosso oltre 7.000 scuole ELDT dal Registro dei fornitori di formazione negli ultimi 5-6 mesi a causa di operazioni non conformi agli standard. Una formazione inadeguata è stata collegata a diversi incidenti di alto profilo che hanno coinvolto veicoli commerciali, principalmente camion. Sebbene l'obiettivo sia migliorare la sicurezza a lungo termine, la capacità di formazione a breve termine potrebbe diminuire di oltre il 20%.

In sintesi: i significativi cambiamenti nel panorama dei fornitori di servizi di trasporto merci, unitamente alla diminuzione della capacità, soprattutto nel breve termine, rappresentano validi motivi per cui gli spedizionieri dovrebbero consolidare fin da ora i rapporti con i loro principali fornitori di servizi di trasporto merci.

Il mercato - Tariffe per il trasporto su camion, prezzi del gasolio

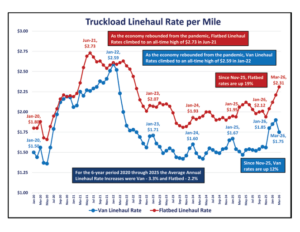

Due indicatori chiave dell'andamento del mercato del trasporto merci nel tempo sono le tariffe di trasporto a carico completo per miglio e il prezzo del gasolio al gallone. I grafici qui presentati sono stati elaborati utilizzando i dati del Dipartimento dell'Energia e di DAT Freight and Analytics.

Dopo aver raggiunto i picchi post-pandemia, le tariffe per miglio del trasporto merci su strada si sono stabilizzate da gennaio 2023 a novembre 2025. Tuttavia, negli ultimi 4 mesi

- Le tariffe per il trasporto merci su furgone sono aumentate del 12%, arrivando a 1,75 dollari al miglio.

- Le tariffe per miglio per il trasporto su pianale sono aumentate del 19%, raggiungendo i 2,31 dollari. La riduzione della capacità di trasporto sta causando un aumento delle tariffe di mercato.

Dopo il forte aumento mensile dei prezzi medi del gasolio dovuto all'invasione russa dell'Ucraina, il prezzo medio mensile del gasolio al gallone si è stabilizzato da gennaio 2024 a febbraio 2026, oscillando tra i 3,49 e i 4,04 dollari.

A causa della campagna militare contro l'Iran iniziata il 28 febbraio, il prezzo del gasolio è aumentato del 32% raggiungendo i 4,92 dollari a marzo. Attualmente, il prezzo settimanale del gasolio al gallone supera di gran lunga i 5 dollari.

In sintesi: le tariffe di trasporto e i prezzi del gasolio sono volatili e spesso subiscono variazioni drastiche in seguito a eventi straordinari, come illustrato nei grafici precedenti. Gli spedizionieri devono essere pronti a reagire rapidamente ai cambiamenti del mercato.

Cosa dicono i numeri

Un modo per valutare lo stato del settore del trasporto merci è esaminare i recenti risultati finanziari dei principali operatori. Le tabelle seguenti riassumono i risultati finanziari nordamericani di 15 grandi aziende del settore, confrontando l'intero anno 2025 con il 2024 e il quarto trimestre 2025 con il quarto trimestre 2024.

La tabella relativa all'intero anno sopra riportata illustra come il 2025 sia stato un anno difficile per i fornitori di servizi di trasporto merci, con ricavi, utili (EBITDA) e margini in calo rispetto all'anno precedente. Un piccolo segnale positivo si è manifestato nel quarto trimestre del 2025, quando ricavi ed EBITDA hanno mostrato un miglioramento rispetto al quarto trimestre del 2024, confrontando l'intero anno 2025 con l'intero anno 2024.

Nella tabella seguente viene fornita un'analisi più approfondita relativa al 2025 di quattro tra i maggiori e più noti fornitori di servizi di trasporto merci.

Alcune osservazioni –

- Con un calo del (5,5%) su base annua, i ricavi di questi 4 principali fornitori sono diminuiti quasi il doppio della media complessiva del (3,1%) - JB Hunt è rimasta pressoché invariata grazie alla forza della sua attività intermodale

- L'EBITDA è diminuito del 9,8%, un calo in parte compensato dal miglioramento del +30,5% registrato da CH Robinson grazie a rigorose misure di riduzione dei costi.

- Al 31,9% Margine Old Dominion è stato di gran lunga il fornitore più redditizio, con un profitto superiore di oltre due volte alla media complessiva. Margine del 12,5%

Sintesi: Sebbene i risultati finanziari sopra riportati dimostrino chiaramente che il mercato continua a favorire gli spedizionieri rispetto ai fornitori di servizi di trasporto merci, l'equilibrio ha iniziato a spostarsi da un "mercato degli spedizionieri" a un mercato più favorevole.

La strada da percorrere

Per il resto del 2026 (dal secondo al quarto trimestre), il mercato sta passando da una prolungata sovrabbondanza di offerta a un graduale riequilibrio. La capacità di trasporto rimane generalmente disponibile, ma la fase di maggiore indebitamento degli spedizionieri si sta attenuando, in particolare nel settore del trasporto a carico completo (Truckload). Di seguito, abbiamo riassunto i punti chiave di diverse previsioni del settore del trasporto merci per il 2026, organizzati per tipologia di servizio.

Carico di camion

- La domanda si sta stabilizzando rispetto ai minimi del 2025, poiché le scorte al dettaglio si sono in gran parte normalizzate e Industria manifatturiera sta mostrando un modesto miglioramento della domanda. La volatilità stagionale sta diventando più pronunciata a causa di una base di vettori più snella.

- L'offerta si sta avvicinando all'equilibrio grazie alla significativa riduzione della capacità registrata nel periodo 2024-2025, dovuta principalmente a fallimenti e alla cessazione dell'attività di piccole flotte. La disponibilità di autisti continua a essere strutturalmente limitata a causa di normative più stringenti (patenti di guida commerciali per non domiciliati).

- Man mano che l'offerta si avvicinerà a un nuovo equilibrio tra domanda e offerta, è probabile che i tassi mostrino un andamento al rialzo (incrementi a una cifra, tra il basso e il medio) nella seconda metà del 2026.

LTL

- All'inizio del 2026 la domanda è migliorata leggermente, trainata dall'e-commerce e dal rifornimento delle scorte nei negozi al dettaglio.

- L'eccesso di offerta si sta riducendo grazie alla rigorosa disciplina di rete dei principali vettori. Si è registrata una limitata espansione dei terminal e persistono carenze di autisti a lungo termine. Si prevede che la carenza di autisti per il trasporto di carichi parziali (LTL) raggiungerà le 160.000 unità entro il 2030.

- Nel 2026 i tassi rimarranno stabili, poiché gli aumenti generali dei tassi (GRI) si manterranno più costanti.

Intermodal

- La domanda si sta stabilizzando dopo il rallentamento del 2025 e i volumi di importazione sono migliorati nei porti principali.

- I livelli di servizio ferroviario sono migliorati nei principali corridoi. La fornitura di materiale rotabile è sufficiente a soddisfare la domanda ridotta e non si prevedono carenze significative nei corridoi ad alto volume di traffico.

- L'eccesso di offerta continuerà a mantenere i tassi stabili, senza probabili aumenti almeno fino alla metà del 2026.

Temi multimodali

- È in corso un processo di riequilibrio del mercato. La recessione del trasporto merci è in gran parte terminata.

- La salute finanziaria di Carrier sta migliorando.

- Il potere contrattuale si sta riducendo.

In sintesi: cosa significa questo per gli spedizionieri? Con la capacità di trasporto in continua contrazione rispetto alla domanda, ora è il momento di vincolare i fornitori di servizi di trasporto merci con tariffe contrattuali per garantire la disponibilità del servizio e costi costanti. Nell'attuale contesto, affidandosi a preventivi spot anziché a tariffe contrattuali, gli spedizionieri corrono il rischio di interruzioni del servizio e di picchi nei costi di trasporto.

---

Informazioni sugli autori

Con un'esperienza diretta nel settore di oltre 40 anni, Forrest, Tim e Robb hanno portato a termine con successo oltre 100 progetti per i loro clienti con un fatturato annuo risparmi per oltre 25 milioni di dollari.

Forrest James

- Ex maggiore dell'aeronautica militare degli Stati Uniti - laureato presso l'Accademia dell'aeronautica militare degli Stati Uniti

- Ex COO / CFO e responsabile della consulenza per BestTransport, Inc.

- 20 anni con ERA Group come consulente di trasporto merci

Tim Malarkey

• Ex vicepresidente aziendale di American Greeting Corporation

• Ex commercialista abilitato presso PricewaterhouseCoopers (PWC)

• 17 anni con ERA Group , in collaborazione con Forrest James

Robb Lusk

• Ex direttore della catena di approvvigionamento, Del Monte Foods

• Ha guidato vari ottimizzazione dei costi progetti con Del Monte, per un totale di 12 milioni di dollari all'anno risparmi

• Ha salvato ERA Group clienti per un valore di 5 milioni di dollari fino ad oggi

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)