Tutti i post

Secondo trimestre 2026: Industria manifatturiera , materiali di consumo, e Imballaggi notizia

ERA Group trimestrale approfondimenti riguardo alle condizioni di mercato, potenziali impatti su procurement e pianificazione della catena di approvvigionamento.

Le catene di approvvigionamento globali sono entrate nel secondo trimestre del 2026 sotto la continua pressione dell'instabilità geopolitica, dei nuovi dazi e della volatilità dei trasporti. Il conflitto in Medio Oriente e il recente blocco statunitense dell'Iran nello Stretto di Hormuz hanno interrotto le rotte marittime, aumentato il rischio di guerra e i supplementi carburante e aumentato Assicurazioni costi creando incertezza sulle prenotazioni lungo le principali rotte commerciali. Ad esempio, l'aggiornamento sulle spedizioni del 9 marzo di Brenntag ha segnalato la deviazione delle rotte intorno al Capo di Buona Speranza, supplementi temporanei di carburante su più rotte, oneri per rischio di guerra di circa 2.000-4.000 dollari per container e crescenti costi marittimi. Assicurazioni vincoli nel Golfo. 1

Le recenti notizie diplomatiche hanno causato forti oscillazioni giornaliere dei prezzi del petrolio e il contesto più ampio del settore energetico e del trasporto merci rimane altamente instabile. Reuters ha riferito il 13 aprile che il petrolio è nuovamente aumentato dopo che gli Stati Uniti hanno intensificato la pressione sull'Iran e si sono intensificate le preoccupazioni sui flussi di approvvigionamento attraverso lo Stretto di Hormuz, anche se i prezzi sono poi diminuiti sulla scia delle speranze di una ripresa dei colloqui. Anche le compagnie di navigazione rimangono caute: Reuters ha riferito che Hapag-Lloyd ha affermato che la situazione è ancora difficile da valutare e che Assicurazioni e le condizioni di navigazione rimangono difficili. 2,3

Allo stesso tempo, la politica tariffaria continua ad aumentare i costi di base delle importazioni. Un dazio temporaneo del 10% previsto dalla Sezione 122 è attualmente in vigore sulla maggior parte delle merci importate negli Stati Uniti fino a luglio 2026, aggiungendo costi incrementali ai materiali importati in molti settori. 1

PUNTI CHIAVE: Anche quando i mercati delle materie prime si stabilizzano temporaneamente, i costi di trasporto e tariffari possono comunque mantenere elevati i costi di sbarco. Gli acquirenti dovrebbero considerare la logistica come parte attiva del processo. Ricerca fornitori Strategia attuale: accorciare i cicli di acquisto ove possibile, chiedere ai fornitori di mostrare esattamente come vengono applicati i supplementi e evitare di impegnarsi troppo a lungo termine quando le condizioni di trasporto possono cambiare rapidamente.

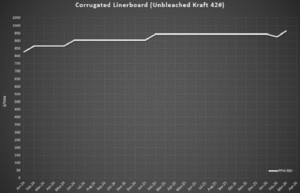

All'inizio del 2026, i prezzi del cartone ondulato hanno subito una rapida inversione di tendenza. I dati di settore hanno mostrato un calo dei prezzi a febbraio , a causa della minore domanda e delle condizioni di mercato competitive.⁴ Poco dopo, a marzo, i produttori hanno annunciato nuovi aumenti di prezzo, poiché i costi operativi sono rimasti elevati e gli stabilimenti hanno continuato a gestire con attenzione i livelli di capacità produttiva.⁵

In pratica, alcuni fornitori non stanno trasferendo per intero la riduzione di febbraio prima di implementare il nuovo aumento. Al contrario, stanno applicando aumenti netti più piccoli o ritardando gli adeguamenti, livellando di fatto i prezzi nel tempo anziché consentire una riduzione a breve termine seguita da un aumento maggiore. Ciò riflette la continua pressione sui costi e il desiderio di stabilizzare i margini, mentre la domanda rimane moderata. 4

Subito dopo l'aumento di marzo, RISI ha annunciato un ulteriore aumento di 30 dollari/tonnellata (aumento netto di 50 dollari/tonnellata da inizio anno) il 17 aprile 2026, mentre i produttori si adoperano per il pieno riconoscimento degli aumenti di prezzo precedentemente annunciati. Alcune previsioni suggeriscono che le aziende potrebbero perseguire ulteriori aumenti nel corso dell'anno, se la domanda stagionale si rafforza. L' offerta rimane stabile e la disponibilità è generalmente buona per la maggior parte delle qualità, ma si prevede che la tendenza dei prezzi sia gradualmente al rialzo piuttosto che bruscamente.

Dati del grafico: Indice RSI settimanale della cellulosa e della carta[/caption]

PUNTI CHIAVE: La determinazione dei prezzi del cartone ondulato è ancora più influenzata dal comportamento dei fornitori che da una semplice trasmissione delle variazioni dell'indice. Ciò significa che gli acquirenti dovrebbero guardare oltre l'indice pubblicato e assicurarsi che i fornitori applichino diminuzioni e aumenti in modo coerente. benchmarking Esercizi, quotazioni competitive e calcoli chiari sui passaggi di prezzo saranno più importanti che aspettare che il mercato si corregga da solo.

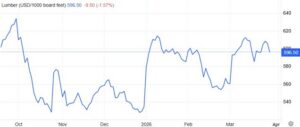

I mercati dei pallet e del legname per pallet rimangono generalmente stabili all'inizio del secondo trimestre del 2026, ma la pressione sui costi comincia a farsi sentire. L'offerta di legno duro è adeguata nella maggior parte delle regioni, sebbene la scarsa disponibilità di legname per pallet stia creando una lieve pressione al rialzo sui prezzi, con l'aumento della domanda stagionale. 6

Nelle ultime settimane i prezzi del legname hanno mostrato un modesto rafforzamento e alcune segherie hanno emesso avvisi di aumento dei prezzi legati all'aumento dei costi del carburante, della manodopera e del trasporto. 5 Tuttavia, la domanda di abitazioni si è indebolita di recente, con un calo delle nuove costruzioni negli Stati Uniti e un aumento delle scorte dei costruttori, il che ha imposto alcune riduzioni di prezzo nel mercato delle costruzioni e ha contribuito a limitare aumenti più marcati dei prezzi del legname. 7

Dati del grafico: TradingEconomics.com[/caption]

L'offerta rimane disponibile e la disponibilità è generalmente buona per la maggior parte dei tipi di pallet. Con l'aumento dell'attività di spedizione primaverile e dei costi di produzione

Se i prezzi continuano a salire, gli acquirenti dovrebbero aspettarsi una graduale pressione al rialzo nel corso del secondo trimestre, ma non carenze generalizzate o improvvisi aumenti di prezzo.

Nelle ultime quattro settimane si è registrato un flusso costante di richieste in aumento, dovuto sia all'aumento dei prezzi del legname che agli eccessivi supplementi carburante. Alcune regioni stanno subendo una pressione sui prezzi maggiore rispetto ad altre. L'ovest è particolarmente caro perché dipende dalle materie prime, mentre il prezzo del legname verde nell'est continua a salire più lentamente.

PUNTI CHIAVE: Sembra ancora che si tratti di un lento inasprimento del mercato regionale, non di un grave shock dell'offerta. Gli acquirenti otterranno generalmente i risultati migliori grazie alla disciplina operativa – un recupero dei pallet più efficace, programmi di riparazione e fonti regionali di riserva – piuttosto che inseguendo acquisti spot dopo che i prezzi hanno iniziato a variare.

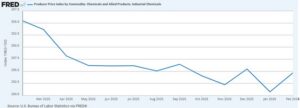

I mercati chimici sono entrati nel secondo trimestre del 2026 sotto pressione a causa della volatilità dei mercati del petrolio e dell'energia, dei supplementi di trasporto e delle interruzioni delle forniture globali legate al conflitto in Medio Oriente. I prezzi del petrolio hanno subito forti oscillazioni negli ultimi giorni, in quanto i mercati reagiscono agli sviluppi intorno allo Stretto di Hormuz, e i fornitori di diverse categorie chimiche continuano a imporre aumenti di prezzo e supplementi per compensare i maggiori costi operativi e di trasporto. 2,8

Diversi distributori hanno già annunciato nuovi supplementi di trasporto, tra cui supplementi temporanei in fattura sulle spedizioni e aumenti tariffari di circa 0,03 dollari per libbra sugli ordini di prodotti chimici sfusi e confezionati in tutto il Nord America.⁹ Questi supplementi riflettono gli elevati costi di trasporto e la continua volatilità della catena di approvvigionamento nel settore chimico.

[caption id="attachment_13704" align="aligncenter" width="589"]

Dati del grafico: Indice dei prezzi alla produzione per prodotto: Prodotti chimici e prodotti affini: industriali Prodotti chimici [/didascalia]

Al 13 aprile 2026, di seguito viene riportato un riepilogo del panorama attuale della catena di approvvigionamento dei prodotti chimici:

Guardando al futuro, si prevede che i prezzi dei prodotti chimici rimarranno volatili per tutto il secondo trimestre, poiché i mercati petroliferi, le rotte di spedizione e Assicurazioni Le condizioni continuano a reagire agli sviluppi in Medio Oriente. Sebbene la disponibilità rimanga generalmente adeguata attualmente per la maggior parte delle materie prime Prodotti chimici Gli acquirenti dovrebbero prevedere continui annunci di aumenti di prezzo, supplementi di trasporto e limitazioni selettive dell'offerta di prodotti ad alta intensità energetica. 3,8

PUNTI CHIAVE: Gli acquirenti di prodotti chimici dovrebbero monitorare contemporaneamente i prezzi del petrolio, dell'energia e del trasporto merci. Anche se il prezzo del petrolio dovesse scendere dopo un picco, i prezzi potrebbero rimanere elevati se i fornitori continuano ad applicare supplementi per il trasporto e costi aggiuntivi temporanei. L'approccio migliore è quello di promuovere supplementi a tempo limitato, punti di ripristino chiari e formule basate su indici, in modo che i costi possano diminuire se le condizioni migliorano.

I prezzi delle resine plastiche rimangono instabili all'inizio del secondo trimestre del 2026. Il petrolio greggio è stato molto volatile e i recenti ribassi non hanno eliminato il rischio. I mercati del polietilene e del polipropilene continuano a dover affrontare costi più elevati legati alle perturbazioni in Medio Oriente, alla pressione sui trasporti e all'incertezza della catena di approvvigionamento. 1,3 4

Reuters ha riferito a fine marzo che le perturbazioni in Medio Oriente avevano spinto al rialzo i prezzi del polietilene e del polipropilene, a causa dell'interruzione dei flussi petrolchimici attraverso lo Stretto di Hormuz. 12 L'aggiornamento di mercato di Ferguson del 30 marzo ha mostrato analogamente che i mercati delle resine erano in rialzo e che i fornitori stavano reagendo all'aumento dei costi e alle condizioni globali più restrittive. 13

[caption id="attachment_13705" align="aligncenter" width="541"]

Dati del grafico: TradingEconomics.com[/caption]

Anche quando il prezzo del petrolio si abbassa, le condizioni di navigazione non si sono completamente normalizzate. Reuters ha riferito il 13 aprile che i flussi di petroliere e le aspettative di fornitura rimangono altamente sensibili agli sviluppi intorno allo Stretto di Hormuz, mentre Hapag-Lloyd ha affermato che l'impatto sulla navigazione rimane difficile da valutare a causa delle miniere e Assicurazioni complicazioni. 2,3 Di conseguenza, gli acquirenti dovrebbero aspettarsi che i fornitori rimangano cauti sulla durata delle quotazioni e sulla disponibilità spot fino a quando le condizioni del trasporto merci non miglioreranno.

PUNTO CHIAVE: Gli acquirenti di resine non dovrebbero presumere che un mercato petrolifero più debole si traduca immediatamente in prezzi delle resine più bassi. Con le perturbazioni in Medio Oriente che continuano a influenzare i trasporti, la durata delle offerte e la cautela dei fornitori, i prezzi delle materie plastiche potrebbero rimanere stabili anche in caso di calo del prezzo del petrolio. Nel breve termine, intervalli di acquisto più brevi, opzioni di approvvigionamento interne alternative e tutele contrattuali relative a trasporti e forza maggiore sono il modo più sicuro per gestire l'incertezza.

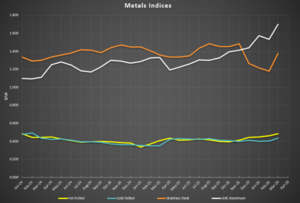

I prezzi dell'acciaio sono entrati nel secondo trimestre del 2026 su basi solide, con le acciaierie che continuano a gestire attentamente la produzione e a resistere alle concessioni sui prezzi, mentre i prezzi dell'alluminio hanno raggiunto i livelli più alti dal 2022. L'offerta interna rimane stabile e le importazioni sono ancora al di sotto dei livelli tipici, contribuendo a mantenere i prezzi stabili anche se la domanda varia tra i diversi settori.10 I dati recenti sui prezzi mostrano una notevole ripresa in diverse categorie di acciaio da febbraio a marzo, rafforzando l'idea che i prezzi si stiano stabilizzando e inizino a mostrare una tendenza leggermente al rialzo in vista del secondo trimestre. 11

Le tariffe stanno tornando a essere un fattore importante nella determinazione dei prezzi dei metalli. I recenti adeguamenti politici che interessano acciaio, alluminio e rame segnalano un continuo sostegno governativo ai produttori nazionali, rafforzando un livello minimo di costo più elevato per questi materiali e riducendo la probabilità di cali di prezzo significativi nel breve termine. 12

[caption id="attachment_13706" align="aligncenter" width="531"]

Dati del grafico: BusinessAnalytiq[/caption]

PUNTO CHIAVE: Gli acquirenti di metalli si trovano ancora ad affrontare un mercato in cui dazi e disciplina da parte degli stabilimenti mantengono i prezzi al di sotto di un livello minimo. In tale contesto, ampliare le opzioni di fornitura e migliorare la flessibilità temporale solitamente offre maggiore potere contrattuale rispetto a esercitare maggiore pressione su un singolo fornitore per ottenere un prezzo più elevato. Ove possibile, è consigliabile utilizzare impegni di volume per garantire la fornitura, ma abbinandoli a protezioni o fasce di prezzo anziché ad aspettative completamente fisse.

Travis Cantrell e Patrick Garr sono Industria manifatturiera Specialisti presso ERA Group Entrambi sono in possesso di una laurea in ingegneria e vantano oltre 29 anni di esperienza collettiva nello studio di spese complesse dei clienti in Acquisti Diretti industriale Prodotti chimici /gas, Imballaggi forniture e materiali di consumo/MRO per la fabbrica. ERA sfrutta la sua profonda competenza in materia per negoziare con i fornitori e fornire il meglio della categoria Ricerca fornitori soluzioni per i loro clienti.

_______

1-Brenntag, Aggiornamenti su spedizioni e tariffe, 9 marzo 2026.

2-Reuters, "I prezzi del petrolio calano grazie alle speranze che il dialogo tra Stati Uniti e Iran possa attenuare i timori sull'offerta", 13 aprile 2026.

3-Reuters, “Hapag-Lloyd afferma che i piani degli Stati Uniti per bloccare Hormuz sono difficili da valutare”, 13 aprile 2026.

4 - I prezzi del cartone ondulato registrano un calo sorprendente nel febbraio 2026, Imballaggi Immersioni, 23 febbraio 2026

5 - I produttori di cartone ondulato annunciano aumenti di prezzo per marzo 2026, Imballaggi Dive, 28 marzo 2026 - Aggiornamento mensile sul mercato dei pallet di ePallet, marzo 2026

7 - Prospettive del mercato del legname, Trading Economics, aprile 2026

8 - Reuters, "L'AIE è pronta ad attingere ulteriormente alle riserve petrolifere globali, se necessario, afferma il capo", 13 aprile 2026.

9 - Notifica di supplemento per il trasporto merci di Dow Industrial Solutions, 17 marzo 2026

10 - Majestic Steel USA, Rapporto CORE, 27 marzo 2026

11 - Indici Business Analytiq (lamiera laminata a caldo, lamiera laminata a freddo, lamiera zincata, lamiera di acciaio inossidabile)

12 - L'amministrazione Trump modifica le tariffe su acciaio, alluminio e rame, Imballaggi Immersioni, 4 aprile 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)