ERA Group trimestrale approfondimenti riguardo alle condizioni di mercato, potenziali impatti su procurement e pianificazione della catena di approvvigionamento.

Osservazioni e aggiornamenti generali sulla catena di approvvigionamento

Catena di approvvigionamento e trasporto merci

Lo sciopero dell'ILA è durato poco.

Lo sciopero di tre giorni dell'International Longshoremen's Association (ILA) si è concluso con la riapertura dei porti venerdì 4 ottobre 2024. Sebbene molti porti (36) siano stati chiusi, non tutti i porti hanno cessato l'attività. 1

La chiusura del porto, che dura da tre giorni, richiederà tempo. Secondo Everstream Analytics, è necessaria una settimana per recuperare ogni giorno di sciopero. 2 Il contratto principale è stato prorogato solo fino al 15 gennaio 2025; tuttavia, entrambe le parti hanno concordato di continuare a negoziare.

speranza di evitare un altro sciopero.

Il maltempo sta causando devastazione

Tutti gli occhi restano puntati sulla costa orientale degli Stati Uniti, dove le tempeste continuano a flagellare la regione. Ritardi e interruzioni persistono nei servizi di spedizione di FedEx, UPS e del servizio postale statunitense in Carolina del Nord .

Effetti delle elezioni statunitensi sulla catena di approvvigionamento

Le modifiche – o la stabilità – delle leggi e delle politiche governative sono diventate una priorità per i responsabili della catena di approvvigionamento. "Le catene di approvvigionamento sono diventate di recente un tema di maggiore rilevanza nel dibattito politico, a seguito di eventi e interruzioni di grande portata come la pandemia, la siccità del Canale di Panama, le problematiche del lavoro e le tensioni geopolitiche all'estero." ⁴

Tariffe di trasporto e spedizioni durante le festività

Il periodo che precede le festività manterrà alta la domanda di trasporto merci e si prevede che le tariffe spot aumenteranno costantemente. 5 Nel Canale di Panama sono riprese le condizioni operative di "ritorno alla normalità", sebbene la "situazione" del trasporto marittimo sia ancora tutt'altro che stabile. 6

PUNTI CHIAVE: Allacciate le cinture! Il periodo da qui all'inizio del 2025 sarà probabilmente turbolento. La volatilità legata al lavoro, alle condizioni meteorologiche, alla politica, alle spedizioni globali e a una potenziale ripresa dello sciopero da parte dell'ILA renderà probabilmente la pianificazione della catena di approvvigionamento più complessa che mai per i prossimi mesi, forse anche più a lungo. Il nostro consiglio è di continuare a sviluppare relazioni reciprocamente vantaggiose con i vostri fornitori. Tendono a prendersi cura dei clienti, dove c'è maggiore rispetto reciproco.

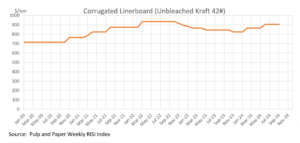

Ondulato

La fibra Imballaggi Il settore sta registrando prezzi stabili a ottobre 2024, con volumi di vendita in lenta ripresa dalla "recessione degli imballaggi in cartone". Mentre Cascades ha annunciato un aumento dei prezzi per il cartone per imballaggio, altri importanti produttori come International Paper e Smurfit Westrock non hanno seguito l'esempio, rendendo l'aumento sostanzialmente inefficace. Gli analisti prevedono che i prezzi rimarranno stabili per il resto del 2024, con potenziali aumenti a marzo 2025. Si prevede che i livelli di domanda rimarranno stabili fino a dopo le elezioni statunitensi di novembre , sebbene l'inflazione e l'incertezza possano avere un ulteriore impatto sul mercato.

PUNTO CHIAVE: Il mercato del cartone ondulato si è stabilizzato dopo l'ultimo aumento di giugno. Mantenete la rotta con i vostri fornitori e assicuratevi di avere contratti che definiscano le modalità di gestione di eventuali futuri adeguamenti di prezzo.

Legname/Pallet

I prezzi del legname sono rimasti vicini ai 530 dollari per mille piedi cubi, nonostante l'indebolimento della domanda dovuto all'aumento dei tassi ipotecari statunitensi e al calo dei permessi di costruzione e degli avvii di nuove abitazioni. La produzione rimane bassa, con un calo del 3,2 % negli Stati Uniti rispetto all'anno scorso. La chiusura di alcune segherie, in particolare quella di Canfor, ha ridotto l'offerta, spingendo i prezzi al rialzo nonostante l'indebolimento della domanda. Le aspettative economiche sono cambiate, poiché l'aumento dei tassi limita l'attività edilizia, smorzando le speranze di un "atterraggio morbido" dell'economia statunitense. Tuttavia, si prevede un ulteriore calo dei tassi di interesse nel 2024 e nel 2025, che potrebbe rilanciare l'attività edilizia negli Stati Uniti. Questo, a sua volta, potrebbe avere un impatto sulla domanda e sui prezzi del legname.

I prezzi dei pallet per il 2024 si sono stabilizzati dopo le significative fluttuazioni degli anni precedenti, con un calo e un potenziale minimo storico. I principali fattori che influenzano i costi dei pallet includono le variazioni dei prezzi del legname, le difficoltà legate alla manodopera e i costi di trasporto. Sebbene vi sia un cauto ottimismo per una modesta ripresa, fattori esterni come condizioni meteorologiche estreme e tensioni geopolitiche potrebbero ancora avere un impatto sui prezzi. Inoltre, i pallet in legno di conifera stanno diventando più comuni grazie alla loro maggiore disponibilità e al costo inferiore rispetto a quelli in legno di latifoglie.

PUNTO CHIAVE: Nonostante le dinamiche di mercato possano suggerire il contrario, ci stiamo rapidamente avvicinando alle festività natalizie, note anche come "stagione di Amazon". La domanda di pallet aumenterà vertiginosamente da qui ai primi di gennaio e i prezzi probabilmente seguiranno lo stesso andamento. È fondamentale collaborare con i fornitori per garantire un approvvigionamento adeguato, assicurandosi al contempo che non si approfittino ingiustamente della vostra posizione in termini di prezzo.

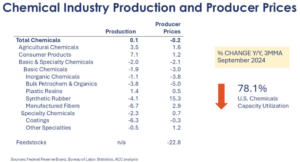

Prodotti chimici e gas

Per il quarto trimestre del 2024, i prezzi dei prodotti chimici industriali stanno affrontando andamenti contrastanti a causa di diversi fattori globali. Mentre la domanda di alcuni Prodotti chimici si è attenuato a causa delle condizioni economiche, come l'inflazione elevata e le politiche monetarie restrittive, altri, in particolare quelli legati a Settori come la transizione energetica e le tecnologie sostenibili, stanno registrando una crescita costante. Nonostante le difficoltà, le prospettive per i prezzi dei prodotti chimici rimangono cautamente ottimistiche, con aspettative di ripresa nel 2025, man mano che la domanda si normalizza e le pressioni inflazionistiche si attenuano. 10

PUNTO CHIAVE: Il mercato sembra destinato a crescere a partire dai primi mesi del 2025. Se finora non avete collaborato con i vostri fornitori per assicurarvi un trattamento equo e non avete utilizzato indici per monitorare l'andamento dei prezzi, è giunto il momento di farlo.

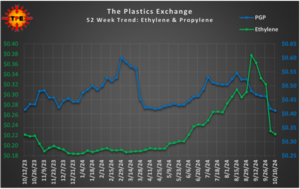

Plastica

Sebbene i prezzi del polipropilene (PP) continuino a diminuire, la tendenza al ribasso potrebbe essere giunta al termine. I prezzi del polietilene (PE) sono rimasti stabili, ma i prezzi all'esportazione sono in calo. I vagoni ferroviari hanno rappresentato la maggior parte delle transazioni di PE e gli acquirenti si stanno concentrando su offerte a prezzi competitivi. I livelli di inventario sia per il PE che per il PP sono aumentati a settembre, sebbene l'interesse per le esportazioni di PP sia stato scarso. Il mercato potrebbe assistere alla fine del calo dei prezzi se le riduzioni di ottobre saranno sufficientemente significative. 12,13

L'indice relativo a sacchetti e buste di plastica ha continuato a salire per tutto il mese di settembre, e questi aumenti si riflettono sui prezzi della plastica.

PUNTO CHIAVE: Se siete acquirenti di polietilene o polipropilene, ora è un buon momento per acquistare in un mercato in declino. Per Imballaggi Per quanto riguarda materiali come sacchetti di plastica, pellicole e buste, è fondamentale avere accordi di fornitura che vi tutelino in un mercato in continua evoluzione.

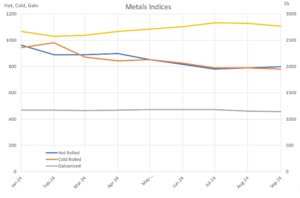

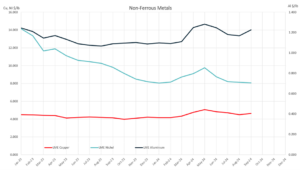

Metalli

Per il quarto trimestre del 2024, si prevede che i prezzi dell'acciaio laminato a caldo (HRC) e laminato a freddo (CRC) rimarranno relativamente stabili, anche se potrebbero esserci

Lieve pressione al ribasso. Il sentiment di mercato indica un atteggiamento di "status quo" per l'HRC, con movimenti di prezzo limitati previsti per il resto dell'anno, sebbene i risultati elettorali e le interruzioni degli impianti potrebbero introdurre volatilità. Lo spread tra CRC e HRC rimane stabile e i tempi di consegna per il CRC si mantengono intorno alle sei-sette settimane. Questi prezzi riflettono l'impatto di una domanda stabile, delle condizioni economiche globali e dei potenziali rischi geopolitici, con la possibilità di lievi cali di prezzo ma senza interruzioni significative previste nell'immediato futuro. 14

PUNTO CHIAVE: Sebbene non si rifletta necessariamente nei valori dell'indice, non si intravede una fine alle limitazioni di approvvigionamento di rame e ottone. Assicurarsi le forniture necessarie dovrebbe essere una priorità assoluta. Il mercato dell'acciaio è incerto; pertanto, come sempre, mantenere o migliorare i rapporti con i fornitori è un'ottima pratica.

Fonti:

1) “I porti di New York e del New Jersey riaprono dopo lo sciopero dell'Illinois”, supplychaindive.com; 2) “ Lo sciopero portuale è finito (per ora): cosa succederà dopo?”, inboundlogistics.com ; 3) “Uragano Helene: FedEx, UPS e il servizio postale statunitense sono ancora interrotti”, supplychaindive.com ; 4) “ Come le elezioni presidenziali del 2024 potrebbero avere un impatto sulle catene di approvvigionamento”, inboundlogistics.com ; 5) “Tendenze del mercato del settore”, settembre 2024, bmfreight.com ; 6) “Alta stagione 2024: proiezioni e consigli dell'ultimo minuto”, supplychainbridge.com; 7) I prezzi Imballaggi in fibra rimangono stabili, PackagingDive.com; 8) TradingEconomics.com ; 9) Tendenze dei prezzi dei pallet per il 2024, Falm.com ; 10) ICIS.com ; 11) Tendenze settimanali in chimica ed economia, AmericanChemistry.com ; 12) Rapporto sui prezzi delle resine: le occasioni potrebbero finire, PlasticsToday.com ; 13) Aggiornamento di mercato dell'11 ottobre, ThePlasticsExchange.com ; 14) Newsletter settimanale di Feguson, settimana del 21 ottobre 2024;

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)