Wszystkie posty

Podsumowanie webinarium: „Nowe przepisy podatkowe na rok 2025: rewolucja dla Twojej floty pojazdów”

Niniejsze podsumowanie zawiera najważniejsze informacje z naszego webinarium, które odbyło się 6 maja 2025 r. i zostało poprowadzone przez Mike'a Sargenta, który omówił dwie istotne zmiany podatkowe dotyczące flot samochodowych: świadczenia rzeczowe oraz ulgi podatkowe. Mike, absolwent KEDGE Bordeaux z 15-letnim doświadczeniem w firmie Airbus w Wielkiej Brytanii i Francji, zdobył dogłębną wiedzę na temat optymalizacji całkowitego kosztu posiadania (TCO) flot samochodowych, szczególnie w kontekście nowych wyzwań środowiskowych i podatkowych.

>> Aby obejrzeć nagranie z webinarium (czas trwania: 30 minut), kliknij tutaj.

Ustawa o mobilności (LOM) od dawna zajmuje się kwestią ekologizacji flot pojazdów, jednak do tej pory ustanowionym w niej celom nie towarzyszyły żadne sankcje.

Podatek motywacyjny całkowicie zmienia sytuację.

Krótkie przypomnienie zasad określonych przez LOM, które dotyczą:

W planie działania przewidziano, że w 2024 r. 20% floty powinno składać się z pojazdów o niskiej emisji CO₂, a od 1 stycznia 2027 r. odsetek ten wzrośnie do 40%, a następnie do 70% w 2030 r.

Dotyczy toflot liczących co najmniej 100 pojazdów: aby uzyskać zwolnienie, flota musi obecnie składać się z co najmniej 15 pojazdów niskoemisyjnych.

💡Należy jednak pamiętać, że istnieje różnica między pojazdami niskoemisyjnymi (poniżej 50 g CO₂/km zgodnie z danymi producentów, co odpowiada np. hybrydom typu plug-in) a pojazdami o niskim śladzie węglowym (poniżej 100 g CO₂/km zgodnie z danymi producentów, co odpowiada np. hybrydom).> / km zgodnie z danymi producentów – co odpowiada na przykład hybrydom typu plug-in) oraz pojazdami o niskim śladzie węglowym (= odpowiadającym w 100% pojazdom elektrycznym z oceną ekologiczną, która uwzględnia kraj pochodzenia akumulatora, masę materiałów itp.).

Samochody o niskiej emisji dwutlenku węgla liczą się przy obliczaniu podatku jako 1,5: innymi słowy, jeśli kupujesz wyłącznie pojazdy tego typu, nie musisz kupować 15 sztuk, aby zmieścić się w limitach – wystarczy 10!

Nie będziemywas okłamywać – to skomplikowane!

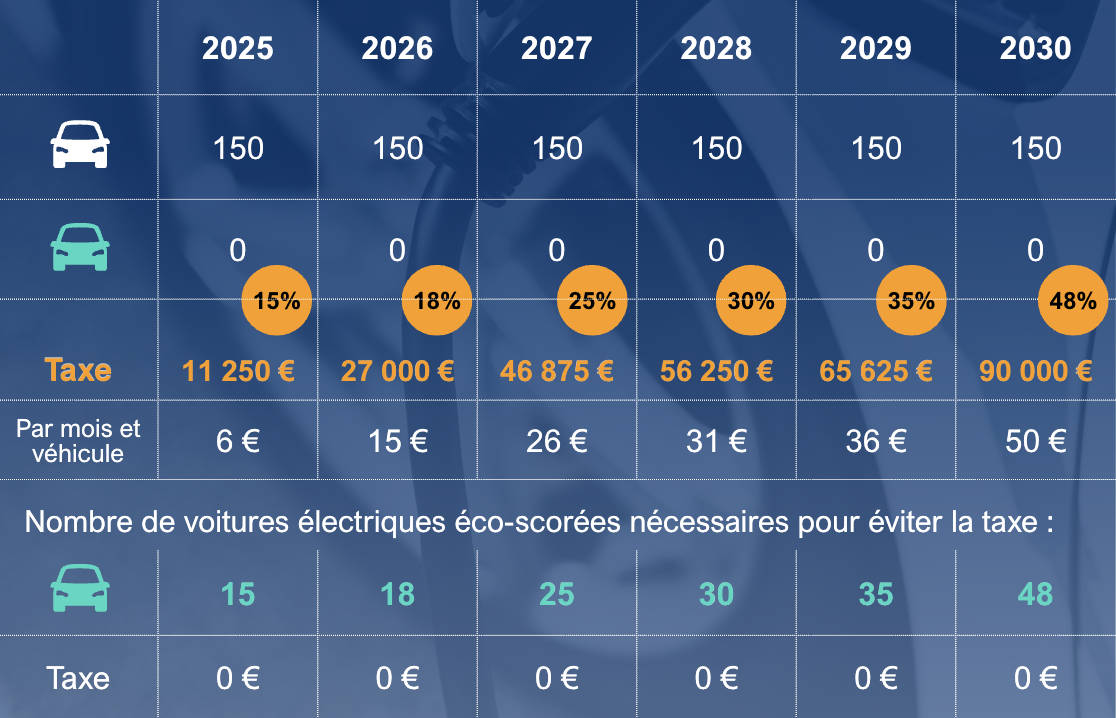

Podatek ten uwzględnia okres użytkowania pojazdów. Załóżmy, że firma posiadająca flotę 100 pojazdów eksploatuje je przez 4 lata, odnawiając co roku jedną czwartą floty (25%), oraz że potrzebuje 4,5 pojazdu niskoemisyjnego, aby osiągnąć poziom 15. Podatek zostanie obliczony w następujący sposób: 4,5 x 25% = 1,125 samochodu; 1,125 x 2 000 € = 2 250 € podatku motywacyjnego w 2025 r.

Poniższatabela zawiera podsumowanie danych do roku 2030 dla stałej floty liczącej 150 samochodów i przy średniej długości umowy wynoszącej 48 miesięcy:

Średnio 65% przejazdów samochodami służbowymi we Francji to przejazdy prywatne. Jednak opłaty nakładane na ten „przychód” od dawna podlegają zasadzie 30-procentowej stawki ryczałtowej: 30% całkowitego kosztu posiadania pomniejszonego o koszt paliwa – lub 40%, jeśli paliwo pokrywała firma.

Zasada ta właśnie uległa zmianie: od 1 lutego 2025 r. stawka ryczałtowa wzrosła do 50% i 67%. Sposób obliczania jest jednak inny w przypadku samochodów elektrycznych z certyfikatem ekologicznym, a także w przypadku zakupu pojazdu. Prosimy o kontakt.

Te nowe stawki mają znaczący wpływ na firmę (składki na ubezpieczenie społeczne), ale także na pracownika, który w rezultacie ma mniej w kieszeni, a jednocześnie płaci wyższy podatek dochodowy!

→ Czy nadal opłaca się oferować samochód służbowy zamiast ryczałtowego dodatku?

→ Czy należy zachować tę samą metodę obliczeniową?