Wszystkie posty

II kw. 2025 r.: Produkcja / Sektor produkcyjny ; materiały eksploatacyjne; i wiadomości o opakowaniach

Należy pamiętać, że jak wszyscy wiemy, sytuacja taryfowa jest niezwykle zmienna. W momencie, gdy czytasz ten newsletter, prawdopodobnie sytuacja uległa zmianie. Co najważniejsze, 10 kwietnia 2025 roku prezydent Trump ogłosił 90-dniowe wstrzymanie „wzajemnych” ceł, z wyjątkiem Chin.

Ponowne wprowadzenie i rozszerzenie taryf USA na początku 2025 r., obejmujące zarówno surowce, takie jak stal i aluminium, jak i gotowe produkty, takie jak śruby, elementy złączne i części samochodowe, wstrząsnęło Produkcja / Sektor produkcyjny sektora. Te polityki nie są już abstrakcyjnymi nagłówkami handlowymi; obecnie aktywnie zmieniają kształt Zaopatrzenie strategiczne strategie, sieci dystrybucji, operacje magazynowe i struktury kosztów w całym łańcuchu dostaw.

W odpowiedzi wielu producentów i dystrybutorów rzuciło się do szybkiego uzupełniania zapasów przed wprowadzeniem ceł, co spowodowało 14% wzrost wolumenu kontenerów przychodzących do głównych portów USA w ujęciu rok do roku.1 Rezultat: dobrze znany kryzys powierzchni magazynowej i gwałtowny wzrost stawek za składowanie, przypominający początek ery COVID-19.

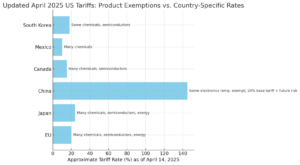

Dane wykresowe: Wiadomości chemiczne i inżynieryjne (kwiecień 2025 r.); komunikaty USTR

Cła zmuszają również firmy do ponownego rozważenia swoich długoterminowych strategii Zaopatrzenie strategiczne i strategie łańcucha dostaw. Podczas gdy niektóre głosy branżowe zalecają po prostu pokrycie kosztów i czekanie na zmianę polityki, inni postrzegają to jako punkt zwrotny – szansę na zbudowanie odporności. 2 Wiele firm rozważa obecnie nearshoring, modele dystrybucji wielowęzłowej i dywersyfikację dostawców w regionach zwolnionych z taryf. 3

Nie chodzi jednak tylko o to Zaopatrzenie strategiczne Technologia i widoczność stają się narzędziami o kluczowym znaczeniu dla misji. Firmy inwestujące w analitykę w czasie rzeczywistym, takie jak ERA Group Rozwiązanie SpendVue™ firmy będzie lepiej przygotowane na radzenie sobie ze wzrostem kosztów, unikanie zwrotów kosztów i utrzymanie poziomu usług w obliczu zakłóceń. 4

Co ważne, chociaż wiele produktów – w tym większość chemikaliów, produktów farmaceutycznych, półprzewodników i towarów związanych z energią – zostało zwolnionych z nowych ceł amerykańskich, zwolnienia te nie oznaczają automatycznie, że nie podlegają one już taryfom. Kilka krajów, w tym Chiny, nadal podlega wysokim cłom lub opłatom portowym, nawet na produkty znajdujące się na liście zwolnień. Na przykład Chiny borykają się zarówno z podwyższonymi cłami krajowymi, jak i wielomilionowymi dopłatami za przewóz statków pływających pod ich banderą lub zbudowanych w tym kraju, co w efekcie podnosi koszty towarów, które w innym przypadku mogłyby zostać uznane za zwolnione. 5

Choć ogrom informacji i dezinformacji dotyczących ceł może wydawać się przytłaczający, należy pamiętać, że nie wszystko zostanie zmienione. Ważniejsze niż kiedykolwiek jest analizowanie proponowanych podwyżek cen i utrzymywanie otwartej komunikacji z dostawcami. Zrozumienie pochodzenia towarów, a nie tylko ich kategorii, będzie kluczowe dla kontroli kosztów w nadchodzących kwartałach.

KLUCZOWE WNIOSKI: Ponieważ przepisy taryfowe szybko się zmieniają, a zwolnienia różnią się nie tylko w zależności od produktu, ale także kraju pochodzenia, kluczowe jest, aby patrzeć dalej niż tylko na nagłówki. Teraz bardziej niż kiedykolwiek producenci powinni współpracować z Zaopatrzenie strategiczne i ekspertów ds. łańcucha dostaw, aby zweryfikować podwyżki cen, ocenić rzeczywiste koszty lądowania i ustalić, czy podwyżki cen u dostawców są rzeczywiście związane z taryfami, czy też stanowią okazję do podwyższenia marży.

Ceny tektury falistej w USA, Azji i Europie pozostały względnie stabilne do pierwszego kwartału 2025 roku, pomimo niedawno wprowadzonych przez USA ceł na importowany papier kraft i papier z recyklingu. Stabilność ta wynikała w dużej mierze ze zbilansowanej podaży i popytu, a amerykańscy producenci skutecznie kompensowali rosnące koszty produkcji dzięki optymalizacji produkcji i lokalnym potrzebom. Zaopatrzenie strategiczne Mimo to, wzrost cen ogłoszony przez RISI PPW pod koniec lutego jest obecnie wdrażany i przygotowujemy się na możliwość dalszych podwyżek w nadchodzących miesiącach. Analitycy branżowi spodziewają się dalszego wzrostu cen w nadchodzących miesiącach, w miarę jak wpływ taryf będzie się rozprzestrzeniał w łańcuchach dostaw.

Dane wykresu: Tygodniowy indeks RISI dla sektora celulozowo-papierniczego

KLUCZOWE WNIOSKI: Zapowiedziane podwyżki w kwietniu i szersza presja inflacyjna sugerują prawdopodobny trend wzrostowy cen tektury falistej. Jeśli dostawcy nie wprowadzili jeszcze podwyżek, zalecamy zamrożenie cen już teraz lub potwierdzenie terminu ich podwyżki przed ich wprowadzeniem. Klientom bez zabezpieczeń cenowych opartych na indeksach zdecydowanie zalecamy negocjowanie formalnych umów powiązanych z cenami referencyjnymi na rynku, aby uniknąć podwyżek w nieoczekiwanych okolicznościach. Wczesne działanie będzie miało kluczowe znaczenie dla kontroli kosztów opakowań w II kwartale i kolejnych latach.

Spowolnienie w budownictwie, w połączeniu z silniejszym dolarem kanadyjskim i spadkiem kanadyjskiego eksportu, osłabiło popyt USA na kanadyjską tarcicę i przyczyniło się do spadku cen. 8 Jednocześnie w niektórych regionach, takich jak północny wschód, rośnie popyt na gatunki drewna, takie jak dąb czerwony i topola, a nabywcy z wyprzedzeniem dokonują zakupów przed potencjalnymi podwyżkami cen związanymi z cłami. Tartaki nadal pracują poniżej swoich możliwości z powodu niedoborów siły roboczej, ale głównym czynnikiem pozostają koszty surowca drzewnego. Marża zaniepokojenie. 9

Wykres danych: Stabilność rynku palet po dramacie taryfowym, fastmarkets.com

Tymczasem ceny palet pozostały względnie stabilne w I kwartale, pomimo wahań na początku marca. 10 W miarę upływu roku spodziewane są niewielkie wzrosty cen, napędzane lokalną presją na koszty drewna i utrzymującym się ryzykiem w łańcuchu dostaw. Regiony z dostępem do zróżnicowanych źródeł drewna radziły sobie lepiej, ale nabywcy palet powinni przygotować się na potencjalne korekty cen w drugiej połowie roku. 11

Dane wykresu: TradingEconomics.com

KLUCZOWE WNIOSKI: Nabywcy tarcicy powinni wykorzystać obecną niską cenę, szczególnie w przypadku importu kanadyjskiego, jednocześnie obserwując gatunki regionalne, które mogą odnotować wzrost ze względu na lokalny popyt. Ceny palet pozostały stabilne, ale w dalszej części roku spodziewane są niewielkie podwyżki, ponieważ koszty tarcicy i ograniczenia podaży wpływają na system. Zalecamy już teraz ustalenie cen i zobowiązań ilościowych – szczególnie w regionach o zdywersyfikowanym dostępie do tarcicy – aby zminimalizować ryzyko potencjalnych podwyżek kosztów w III i IV kwartale.

W ramach istotnej zmiany polityki USA ogłosiły nowe, szeroko zakrojone cła na import, ale większość chemikaliów masowych zostanie oszczędzona. Kluczowe wyjątki obejmują polietylen, polipropylen, etylen i dwutlenek tytanu, kluczowe surowce w całym Produkcja / Sektor produkcyjny Branże Chociaż chroni to wielu nabywców chemikaliów przed natychmiastowym wzrostem kosztów, grupy branżowe nadal obawiają się szerszego wpływu na łańcuch dostaw, w tym proponowanych opłat morskich. Analitycy spodziewają się spadku popytu na produkty niższego szczebla, szczególnie w przypadku chemikaliów powiązanych z dobrami trwałego użytku i odzieżą. 12

Podczas gdy produkty farmaceutyczne były zwolnione z najwyższych ceł odwetowych, sektor nauk przyrodniczych, silnie zależny od światowych surowców Zaopatrzenie strategiczne – stoi w obliczu rosnących kosztów i niepewności w łańcuchu dostaw. Organizacje handlowe ostrzegają, że te szerokie cła mogą działać jak podatek akcyzowy, zagrażając innowacjom i marżom w całym sektorze. Opieka zdrowotna Niektórym większym producentom może się udać lepiej dzięki silniejszej obecności na rynku krajowym, podczas gdy firmy importujące z Europy są bardziej narażone. 13

KLUCZOWE WNIOSKI: Skorzystaj z obecnego zwolnienia dla głównych chemikaliów masowych, takich jak polietylen i etylen, blokując ceny tam, gdzie to możliwe, zanim nastąpią jakiekolwiek dalsze korekty handlowe. Dla nabywców farmaceutyków nadszedł czas na przegląd. Zaopatrzenie strategiczne strategie – zwłaszcza w przypadku importu europejskiego – i zbadać dostawców z siedzibą w USA lub zwolnionych z ceł, aby uniknąć Marża ciśnienie. W poprzek Branże , proaktywne podejście do logistyki wysyłkowej i ponowna ocena różnorodności dostawców będą miały kluczowe znaczenie w obliczu zmian opłat morskich i taryf odwetowych.

Ogłoszenie ceł przez administrację Trumpa z 2 kwietnia 2025 roku ma zakłócić globalny handel tworzywami sztucznymi, wprowadzając cło w wysokości co najmniej 10% na cały import i do 49% na niektóre towary od kluczowych partnerów handlowych. Podczas gdy polimery, takie jak polietylen (PE) i polipropylen (PP) z Kanady i Meksyku, wydają się być zwolnione z opłat na mocy USMCA, globalne przepływy handlowe, zwłaszcza z UE i Azji, borykają się z wyższymi kosztami i niepewnością.

Cła te mogą zwiększyć popyt na żywice produkowane w USA, ponieważ import staje się mniej konkurencyjny, mimo że konieczne są środki odwetowe i zmiany Zaopatrzenie strategiczne Strategie mogą przekształcić łańcuchy dostaw. Grupy branżowe ostrzegają przed rosnącymi kosztami produkcji i spadkiem konkurencyjności przetwórców tworzyw sztucznych, zwłaszcza tych, którzy polegają na importowanych surowcach. 14

NAJWAŻNIEJSZE WNIOSKI: Najnowsza runda taryf celnych USA może zwiększyć koszty i zakłócić Zaopatrzenie strategiczne dla producentów tworzyw sztucznych, zwłaszcza tych zależnych od importu z Europy i Azji. Ponieważ kanadyjski i meksykański PE i PP zostały w dużej mierze oszczędzone na mocy umowy USMCA, nadszedł czas, aby nadać priorytet północnoamerykańskim dostawcom żywic i ponownie ocenić międzynarodowe Zakupy / Zaopatrzenie Strategie. Klienci powinni przygotować się na potencjalne wahania cen i rozważyć negocjowanie krajowych kontraktów na dostawy, aby chronić marże w obliczu zmian w dynamice globalnego handlu.

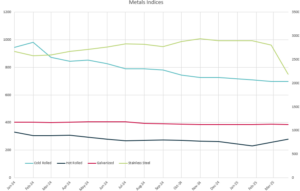

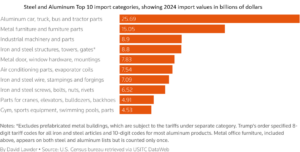

Zwiększone przez administrację Trumpa cła na importowaną stal i aluminium, wynoszące 25%, obejmujące obecnie prawie 300 kategorii produktów, już wpływają na ceny i Zakupy / Zaopatrzenie przez Produkcja / Sektor produkcyjny W przeciwieństwie do poprzednich rund, nowe cła obejmują towary z niższego szczebla, takie jak elementy złączne, osprzęt budowlany, komponenty samochodowe, a nawet artykuły takie jak podkowy i lemiesze do buldożerów. 15 W rezultacie nabywcy metali obserwują wzrost kosztów nie tylko materiałów zagranicznych, ale coraz częściej również stali krajowej, ponieważ amerykańscy producenci podnoszą ceny w odpowiedzi na kurczącą się podaż. 16

Dane wykresu: BusinessAnalytiq

Producenci zgłaszają natychmiastową presję na koszty, zwłaszcza ci, którzy są zależni od importowanych śrub, nakrętek i specjalistycznych elementów stalowych, gdzie krajowe alternatywy są ograniczone lub niedostępne. 17 Wielu nabywców przyspiesza obecnie działania mające na celu znalezienie lokalnych dostawców lub przeniesienie produkcji z powrotem do kraju, choć ograniczenia mocy produkcyjnych nadal stanowią wyzwanie. Tymczasem ceny stali walcowanej płaskiej wykazują wstępne oznaki stabilizacji wraz ze skracaniem się terminów realizacji zamówień i nieznaczną poprawą stanu zapasów, jednak utrzymująca się niepewność w polityce handlowej może nadal napędzać wahania cen w II kwartale.

KLUCZOWE WNIOSKI: Zalecamy uważne monitorowanie zmian w zakresie taryf i unikanie krótkoterminowych opóźnień w zakupach, szczególnie w przypadku wyrobów stalowych i aluminiowych z ograniczonymi źródłami krajowymi. W miarę możliwości należy rozważyć zawarcie porozumień cenowych lub transakcji terminowych, aby zabezpieczyć się przed podwyżkami w połowie roku, w miarę jak będą się ujawniać pełne skutki tych polityk.

Travis Cantrell i Patrick Garr są specjalistami ds Produkcja / Sektor produkcyjny w ERA Group . Obaj posiadają dyplomy inżynierskie i łącznie ponad 29 lat doświadczenia w badaniu skomplikowanych wydatków klientów w zakresie materiałów bezpośrednich, chemikaliów/gazów przemysłowych, materiałów opakowaniowych oraz materiałów eksploatacyjnych/MRO. ERA wykorzystuje swoją dogłębną wiedzę specjalistyczną, aby negocjować z dostawcami i dostarczać swoim klientom najlepsze w swojej klasie Zaopatrzenie strategiczne .

_______

1. Podcast Talking Supply Chain z Tracy Ortiz, SPS Commerce (marzec 2025 r.); 2. Wall Street Journal, „Cła na śruby już uderzają w producentów” (30 marca 2025 r.); 3. Produkcja / Sektor produkcyjny Dive, „Chwiejny moment w biznesie: producenci zmagają się z cłami Trumpa” (4 kwietnia 2025 r.); 4 – Podcast Talking Supply Chain z Tracy Ortiz, SPS Commerce (marzec 2025 r.); 5 – „Nowe cła w USA oszczędzają wiele chemikaliów”, Chemical & Engineering News; 6 – Ceny pudełek falistych utrzymują się na stabilnym poziomie pomimo podwyżek ceł w USA, w USA prawdopodobnie nastąpią podwyżki, chemanalyst.com; 7 – Greif zamierza podnieść ceny niepowlekanej tektury makulaturowej i innych gatunków, thepackagingportal.com; 8 – TradingEconomics.com; 9 – Northeast Business Trends – kwiecień 2025 r., millerwoodtradepub.com; 10 – Fastmarkets – Rynek palet ustabilizował się po dramatycznych ceł z początku miesiąca; 11 – Fastmarkets – Trzy kluczowe prognozy dla rynku palet w USA w 2025 r.; 12 – „Nowe cła w USA chronią wiele chemikaliów”, Chemical & Engineering News; 13 – „Producenci leków i urządzeń medycznych w konfrontacji z cłami Trumpa”, Axios.com; 14 – Cła w USA mają zmienić globalne rynki polimerów, theplasticsexchange.com; 15 – Cła Trumpa na metale ekspandowane obejmą towary od podków po lemiesze buldożerów, Reuters.com; 16 – Czy ceny stali spadają? Ryerson.com; 17 – „Cła na śruby już uderzają w producentów”, Wall Street Journal (30 marca 2025 r.)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)