ERA Group Biuletyn poświęcony transportowi towarowemu zawiera podsumowanie bieżących zagadnień branżowych, trendów rynkowych, wyników finansowych dostawców usług przewozowych oraz prognozy na przyszłość dla głównych segmentów branży przewozowej.

Aktualne tematy branżowe

Prawo jazdy komercyjne dla osób niebędących rezydentami

Czym więc są? Prawo jazdy zawodowe (CDL) dla osób niebędących rezydentami stanu, w którym zostało wydane, jest wydawane osobom, które nie są stałymi rezydentami stanu, w którym je uzyskano, zazwyczaj obcokrajowcom legalnie przebywającym w USA.

W odpowiedzi na audyt Federalnej Administracji Bezpieczeństwa Przewoźników Samochodowych (FMCSA), który ujawnił powszechne nieprzestrzeganie obowiązujących przepisów w wielu stanach – dodatkowo łącząc co najmniej pięć śmiertelnych wypadków w tym roku z posiadaczami prawa jazdy CDL spoza stałego miejsca zamieszkania – Departament Transportu wydał nakaz natychmiastowego zaprzestania wydawania lub odnawiania praw jazdy CDL przez stany do czasu wprowadzenia nowych przepisów federalnych. Mamy nadzieję, że to działanie przełoży się na poprawę bezpieczeństwa na drogach.

Z punktu widzenia branży zmiana ta ograniczy część potencjału rynku, ponieważ szacuje się, że w USA jest co najmniej 200 000 posiadaczy prawa jazdy CDL nieposiadających stałego miejsca zamieszkania. Wpływ na branżę przewozową nie jest jeszcze odczuwalny, ale na pewno będzie.

Sztuczna inteligencja

Można śmiało powiedzieć, że nie ma dziś w kraju bardziej gorącego tematu niż sztuczna inteligencja. Wpływ sztucznej inteligencji jest już odczuwalny w wielu aspektach codziennego życia. Nie inaczej jest w branży transportowej. Choć dziś sztuczna inteligencja nie jeździ po naszych autostradach ciężarówkami, jest ona wpisana w cały proces logistyczny. Być może najbardziej znaczącym odniesieniem są ostatnie wyniki kwartalne firmy CH Robinson.

„Wprowadzamy innowacje, aby wykorzystać potencjał sztucznej inteligencji i wdrożyć automatyzację w całym cyklu życia ładunku, co zapewnia naszym klientom lepszą obsługę, a nam pomaga poprawić wydajność poprzez automatyzację zadań, dzięki czemu nasi utalentowani pracownicy mogą skupić się na bardziej strategicznych i wartościowych zadaniach”.

Cła włączone, cła wyłączone

Choć temat taryf celnych może nie być najważniejszy w ogólnym rozrachunku, z pewnością jest on priorytetem. Najważniejszym problemem taryfowym, który dziś zniechęca spedytorów, jest niepewność. Termin „spójność” prawdopodobnie będzie używany coraz rzadziej. Od szczytów i spadków dostaw spowodowanych wahaniami zapasów u klientów, po nowe szlaki obejmujące nowe źródła produktów i materiałów, i wszystko pomiędzy – zmiana będzie kluczowym słowem na przyszłość.

Podsumowanie: Powyższe tematy, a także inne, które nie zostały szczegółowo omówione, wymagają od spedytorów skupienia się na elastyczności w zakresie funkcji logistycznych, aby móc sprostać dalszym wyzwaniom, które pojawią się na ich drodze.

Rynek – stawki za przewóz ciężarówek, ceny oleju napędowego

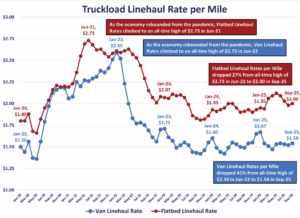

Dwa wskaźniki rynku przewozów towarowych na przestrzeni czasu to stawki za przewóz ciężarówek za milę oraz cena oleju napędowego za galon. Poniższe wykresy zostały opracowane w oparciu o dane z Departamentu Energii oraz DAT Freight and Analytics.

Po obniżeniu szczytów po pandemii, stawki za transport ciężarowy za milę ustabilizowały się od 24 stycznia. • Stawki za transport furgonetką za milę wahały się od 1,42 do 1,67 USD. • Stawki za transport naczepą za milę wahały się od 1,90 do 2,12 USD. Po obniżeniu cen oleju napędowego spowodowanym inwazją Rosji na Ukrainę, średnia cena oleju napędowego za galon ustabilizowała się od 24 stycznia, wahając się od 3,49 do 4,04 USD.

Kluczowy wniosek: Chociaż zmienność stawek za przewóz towarów i cen oleju napędowego zmniejszyła się w ostatnim czasie, powyższe wykresy pokazują, że nadzwyczajne wydarzenia mogą powodować poważne zmiany na rynku. Spedytorzy muszą być gotowi na szybką reakcję na zmiany na rynku.

Co mówią liczby

Jednym ze sposobów oceny stanu branży przewozów towarowych jest analiza ostatnich wyników finansowych kluczowych graczy. Poniższa tabela podsumowuje wyniki finansowe 15 największych graczy w Ameryce Północnej, porównując pierwszą połowę 2025 roku z pierwszą połową 2024 roku.

Tabela pokazuje, że jest to trudny okres dla firm świadczących usługi przewozowe. Chociaż przychody i zyski (EBITDA) spadają, marże pozostają niemal na tym samym poziomie, ponieważ firmy w większości rekompensują spadek przychodów poprzez redukcję kosztów.

Przyjrzyjmy się bliżej czterem największym i najbardziej rozpoznawalnym dostawcom usług przewozowych, których podsumowanie znajdziesz w poniższej tabeli.

Kilka obserwacji:

- Przychody tych czterech największych dostawców spadły o 4,7% w ujęciu rok do roku, co stanowi spadek prawie dwukrotnie w porównaniu ze średnią ogólną wynoszącą -2,3%. Przychody JB Hunt pozostały niemal bez zmian ze względu na silną pozycję firmy w segmencie transportu intermodalnego.

- EBITDA spadła o 5,1%, co zostało złagodzone przez poprawę o 31,7% w CH Robinson dzięki rygorystycznym działaniom mającym na celu redukcję kosztów

- W 26,6% Marża Old Dominion okazał się zdecydowanie najbardziej dochodowym dostawcą, osiągając wynik ponad dwukrotnie wyższy od ogólnej średniej wynoszącej 10,8%.

Podsumowanie: Przedstawione powyżej wyniki finansowe wyraźnie pokazują, że rynek nadal faworyzuje spedytorów kosztem dostawców usług przewozowych.

Droga przed nami

Przez pozostałą część 2025 roku, aż do co najmniej pierwszej połowy 2026 roku, podaż usług przewozowych będzie przewyższać popyt na nie; rynek będzie faworyzował spedytora, a nie dostawcę usług przewozowych. Poniżej zebraliśmy kluczowe wnioski z wielu prognoz dla branży przewozów towarowych na rok 2026, uporządkowane według rodzaju usług.

Ładunek ciężarówki

- Popyt pozostanie słaby co najmniej do pierwszej połowy 2026 r., ponieważ branża odczuwa skutki spadku importu detalicznego wywołanego cłami i kurczenia się rynku. Produkcja / Sektor produkcyjny .

- Podaż nadal przewyższa popyt, a ulgę przynoszą zamówienia na nowe ciężarówki, których liczba jest niższa od liczby zamówień na pojazdy zastępcze, wycofywanie się przewoźników z rynku z powodu niższych zysków oraz niedobory kierowców wynikające z zaostrzonych przepisów (prawa jazdy CDL dla osób niebędących rezydentami).

- Wraz ze spadkiem podaży mającym na celu zrównoważenie popytu, w drugiej połowie 2026 r. stopy procentowe prawdopodobnie ulegną nieznacznemu wzrostowi.

LTL

- Popyt pozostanie słaby do końca 2025 r., z ograniczonym odbiciem na początku 2026 r. spowodowanym uzupełnianiem ograniczonych zapasów detalicznych i ciągłym rozwojem handlu elektronicznego.

- Nadwyżka podaży będzie się utrzymywać przez cały rok 2026, gdyż główni przewoźnicy nadal informują o spadku tonażu i ciągłym niedoborze kierowców. Przewiduje się, że do 2030 r. niedobór kierowców sięgnie 160 000.

- Stawki utrzymają się na stabilnym poziomie pomimo spadku popytu, gdyż dostawcy usług przewozowych będą chcieli przerzucić koszty pracy i inne koszty na przewoźników.

Intermodalny

- Prognozuje się, że popyt pozostanie na niskim poziomie do 2026 r., z prawdopodobieństwem niewielkich jednocyfrowych spadków procentowych, ponieważ taryfy negatywnie wpłynęły na wolumen importu, zmniejszając zapotrzebowanie na usługi intermodalne.

- Podaż sprzętu jest wystarczająca, by sprostać zmniejszonemu zapotrzebowaniu, przy czym nie przewiduje się poważnych niedoborów w korytarzach o dużym natężeniu ruchu.

- Nadmierna podaż będzie nadal utrzymywać stopy procentowe na niskim poziomie i nie przewiduje się podwyżek przynajmniej do połowy 2026 r.

Kluczowy wniosek: Co to oznacza? Teraz nadszedł czas na ustalenie stawek i partnerów serwisowych z korzystnymi umowami, zanim popyt i podaż powrócą do równowagi.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)