Wszystkie posty

II kw. 2026 r.: Produkcja / Sektor produkcyjny , materiały eksploatacyjne i wiadomości o opakowaniach

ERA Group kwartalnik analiza i wniosku dotyczące warunków rynkowych, potencjalnego wpływu na Zakupy / Zaopatrzenie i planowanie łańcucha dostaw.

Globalne łańcuchy dostaw weszły w drugi kwartał 2026 roku pod ciągłą presją wynikającą z niestabilności geopolitycznej, nowych taryf i zmienności transportu. Konflikt na Bliskim Wschodzie i niedawna blokada Iranu przez Stany Zjednoczone w Cieśninie Ormuz zakłóciły szlaki żeglugowe, zwiększyły ryzyko wojny i dopłaty paliwowe oraz podniosły koszty ubezpieczeń, a jednocześnie wywołały niepewność w zakresie rezerwacji na kluczowych szlakach handlowych. Na przykład, w aktualizacji Brenntag z 9 marca dotyczącej żeglugi odnotowano zmiany tras wokół Przylądka Dobrej Nadziei, tymczasowe dopłaty paliwowe na wielu szlakach, opłaty za ryzyko wojny w wysokości około 2000-4000 dolarów za kontener oraz rosnące ograniczenia w zakresie ubezpieczeń morskich w Zatoce Perskiej .

Ostatnie doniesienia dyplomatyczne spowodowały gwałtowne wahania cen ropy naftowej z dnia na dzień, a szeroko rozumiana sytuacja w sektorze energetycznym i przewozowym pozostaje wysoce niestabilna. Agencja Reuters poinformowała 13 kwietnia, że ceny ropy ponownie wzrosły po tym, jak USA zwiększyły presję na Iran i nasiliły się obawy dotyczące przepływów dostaw przez Cieśninę Ormuz, mimo że ceny później spadły w nadziei na wznowienie rozmów. Przewoźnicy również zachowują ostrożność: Agencja Reuters poinformowała, że Hapag-Lloyd stwierdził, że sytuacja jest nadal trudna do oceny, a warunki ubezpieczeniowe i żeglugowe pozostają trudne. 2,3

Jednocześnie polityka taryfowa nadal podnosi bazowe koszty importu. Tymczasowa taryfa celna w wysokości 10% , określona w Sekcji 122, obowiązuje obecnie na większość towarów importowanych do Stanów Zjednoczonych do lipca 2026 r., co powoduje wzrost kosztów importu materiałów w wielu branżach.

NAJWAŻNIEJSZE WNIOSKI: Nawet gdy rynki towarowe tymczasowo się ustabilizują, koszty transportu i taryfy mogą nadal utrzymywać wysokie koszty dostawy. Kupujący powinni traktować logistykę jako aktywny element Zaopatrzenie strategiczne Strategia na teraz: w miarę możliwości skróć cykle zakupów, poproś dostawców o dokładne wskazanie sposobu naliczania dopłat i unikaj podejmowania zobowiązań zbyt dalekosiężnych, gdy warunki przewozu towarów mogą się szybko zmieniać.

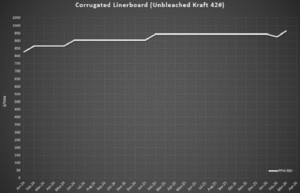

Ceny tektury falistej gwałtownie zmieniły kierunek na początku 2026 roku. Dane branżowe wykazały spadek cen w lutym, co odzwierciedlało słabszy popyt i konkurencyjne warunki rynkowe. 4 Wkrótce potem producenci ogłosili kolejne podwyżki cen w marcu, ponieważ koszty operacyjne pozostały wysokie, a zakłady nadal ostrożnie zarządzały poziomem zdolności produkcyjnych. 5

W praktyce niektórzy dostawcy nie przechodzą pełnej obniżki cen z lutego przed wprowadzeniem nowej podwyżki. Zamiast tego stosują mniejsze podwyżki netto lub odraczają korekty, skutecznie wygładzając ceny w czasie, zamiast pozwolić na krótkoterminową obniżkę, po której następuje większa podwyżka. Odzwierciedla to utrzymującą się presję kosztową i dążenie do stabilizacji marż, przy jednoczesnym utrzymaniu umiarkowanego popytu. 4

Bezpośrednio po marcowej podwyżce, RISI ogłosiło kolejną podwyżkę o 30 USD/tonę (wzrost netto o 50 USD/tonę od początku roku) 17 kwietnia 2026 r., ponieważ producenci dążą do pełnego uwzględnienia wcześniej ogłoszonych podwyżek cen. Niektóre prognozy sugerują, że firmy mogą kontynuować podwyżki w dalszej części roku, jeśli sezonowy popyt się wzmocni. 4 Podaż pozostaje stabilna, a dostępność jest ogólnie dobra dla większości gatunków, ale oczekuje się, że kierunek cen będzie stopniowo rósł, a nie gwałtownie.

Dane wykresu: Tygodniowy wskaźnik RSI dla sektora celulozowo-papierniczego[/caption]

KLUCZOWE WNIOSKI: Ceny tektury falistej nadal są w większym stopniu ustalane przez dostawców niż przez bezpośrednie przełożenie zmian indeksu. Oznacza to, że kupujący powinni patrzeć dalej niż tylko na publikowany indeks i upewnić się, że dostawcy konsekwentnie stosują obniżki i podwyżki. Analiza porównawcza ćwiczenia, konkurencyjne oferty i jasne obliczenia będą miały większe znaczenie niż czekanie, aż rynek sam się skoryguje.

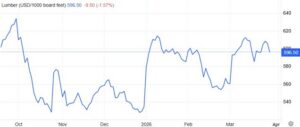

Rynki palet i tarcicy paletowej pozostają generalnie stabilne w II kw. 2026 r., ale zaczyna narastać presja cenowa. Podaż drewna liściastego jest wystarczająca w większości regionów, choć ograniczona dostępność surowca do produkcji tarcicy paletowej wywiera niewielką presję na wzrost cen, ponieważ popyt sezonowy zaczyna rosnąć.

Ceny drewna w ostatnich tygodniach nieznacznie wzrosły, a niektóre tartaki wydały ostrzeżenia o podwyżkach cen w związku z wyższymi kosztami paliwa, siły roboczej i transportu. 5 Jednak popyt na mieszkania w ostatnim czasie osłabł – liczba rozpoczętych budów domów w USA spadła, a zapasy deweloperów wzrosły, co wymusiło pewne obniżki cen na rynku budowlanym i pomogło ograniczyć gwałtowne wzrosty cen drewna. 7

Dane wykresu: TradingEconomics.com[/caption]

Podaż jest nadal dostępna, a dostępność jest generalnie dobra w przypadku większości rodzajów palet. Wraz ze wzrostem wiosennej aktywności wysyłkowej i wzrostem kosztów produkcji

Jeśli ceny będą nadal rosły, kupujący powinni spodziewać się stopniowej presji na wzrost cen w II kwartale, ale nie dużych niedoborów ani nagłych skoków cen.

Przez ostatnie cztery tygodnie stale rosły zamówienia, niezależnie od tego, czy wynikało to z cen drewna, czy z nadmiernych dopłat paliwowych. Niektóre regiony odczuwają większą presję cenową niż inne. Zachód jest szczególnie drogi, ponieważ opiera się na surowcach, podczas gdy ceny drewna surowego na wschodzie wciąż rosną wolniej.

KLUCZOWE WNIOSKI: Nadal wygląda to na powolne zacieśnianie się rynku regionalnego, a nie poważny szok podażowy. Kupujący zazwyczaj osiągają najlepsze rezultaty dzięki dyscyplinie operacyjnej – silniejszemu odzyskiwaniu palet, programom naprawczym i regionalnym źródłom zapasowym – zamiast gonić za zakupami spotowymi po tym, jak ceny zaczną się zmieniać.

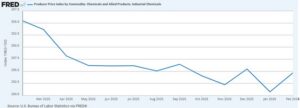

Rynki chemiczne weszły w drugi kwartał 2026 roku pod presją kosztów wynikającą z niestabilnych rynków ropy naftowej i energii, dopłat frachtowych oraz globalnych zakłóceń w dostawach związanych z konfliktem na Bliskim Wschodzie. Ceny ropy naftowej gwałtownie wzrosły w ostatnich dniach, w reakcji rynków na wydarzenia w Cieśninie Ormuz, a dostawcy z wielu kategorii chemikaliów nadal forsują podwyżki cen i dopłaty , aby zrekompensować wyższe koszty operacyjne i transportowe.

Kilku dystrybutorów ogłosiło już nowe dopłaty za fracht, w tym tymczasowe dopłaty fakturowe za przesyłki oraz podwyżki stawek o około 0,03 USD za funt w przypadku zamówień na chemikalia luzem i w opakowaniach w Ameryce Północnej. 9 Dopłaty te odzwierciedlają wyższe koszty transportu i ciągłą zmienność łańcucha dostaw w sektorze chemicznym.

[podpis id="attachment_13704" align="aligncenter" width="589"]

Dane wykresu: Wskaźnik cen producenta według towaru: Chemikalia i produkty pokrewne: Chemikalia przemysłowe[/caption]

Poniżej przedstawiono podsumowanie aktualnej sytuacji w łańcuchu dostaw chemikaliów na dzień 13 kwietnia 2026 r.:

W przyszłości ceny chemikaliów pozostaną zmienne do II kwartału, ponieważ rynki ropy naftowej, szlaki żeglugowe i warunki ubezpieczeniowe nadal reagują na rozwój sytuacji na Bliskim Wschodzie. Chociaż dostępność większości chemikaliów jest obecnie generalnie wystarczająca, kupujący powinni spodziewać się dalszych podwyżek cen, dopłat za fracht oraz selektywnych ograniczeń podaży w przypadku produktów energochłonnych. 3,8

KLUCZOWE WNIOSKI: Nabywcy chemikaliów powinni jednocześnie obserwować ropę naftową, energię i transport. Nawet jeśli ropa naftowa spadnie po gwałtownym wzroście, ceny mogą pozostać wysokie, jeśli dostawcy będą nadal doliczać dopłaty za transport i tymczasowe dodatki. Najlepszym rozwiązaniem jest forsowanie dopłat czasowych, jasnych punktów resetowania i formuł opartych na indeksach, aby koszty mogły spaść, gdy warunki się poprawią.

Ceny żywic syntetycznych pozostają niestabilne w II kw. 2026 r. Ceny ropy naftowej charakteryzują się dużą zmiennością, a ostatnie spadki nie wyeliminowały ryzyka. Rynki polietylenu i polipropylenu nadal borykają się z wyższymi kosztami związanymi z zakłóceniami na Bliskim Wschodzie, presją na transport towarów i niepewnością w łańcuchu dostaw. 1,3 4

Agencja Reuters pod koniec marca poinformowała, że zakłócenia na Bliskim Wschodzie doprowadziły do wzrostu cen polietylenu i polipropylenu, ponieważ zakłócony został przepływ produktów petrochemicznych przez Cieśninę Ormuz. 12 Aktualizacja rynku Fergusona z 30 marca również wykazała, że rynki żywic odnotowały wzrost, a dostawcy reagowali na rosnące koszty i trudniejszą sytuację globalną. 13

[podpis id="attachment_13705" align="aligncenter" width="541"]

Dane wykresu: TradingEconomics.com[/caption]

Nawet gdy ropa naftowa spada, warunki żeglugi nie ustabilizowały się w pełni. Agencja Reuters poinformowała 13 kwietnia, że przepływy tankowców i oczekiwania dotyczące podaży pozostają bardzo wrażliwe na rozwój sytuacji w Cieśninie Ormuz, podczas gdy Hapag-Lloyd stwierdził, że wpływ na żeglugę jest nadal trudny do oszacowania ze względu na kopalnie i komplikacje ubezpieczeniowe. 2,3 W związku z tym kupujący powinni spodziewać się, że dostawcy zachowają ostrożność w kwestii okresu obowiązywania ofert i dostępności spot do czasu poprawy warunków przewozowych.

KLUCZOWY WNIOSEK: Nabywcy żywic nie powinni zakładać, że słabszy rynek ropy naftowej natychmiast przełoży się na niższe ceny żywic. Zważywszy na to, że perturbacje na Bliskim Wschodzie nadal wpływają na fracht, okres obowiązywania ofert i ostrożność dostawców, ceny tworzyw sztucznych mogą pozostać stabilne, nawet jeśli ropa naftowa spadnie. W krótkim terminie najbezpieczniejszym sposobem radzenia sobie z niepewnością są krótsze interwały zakupowe, rezerwowe opcje krajowe oraz zabezpieczenia kontraktowe dotyczące frachtu i siły wyższej.

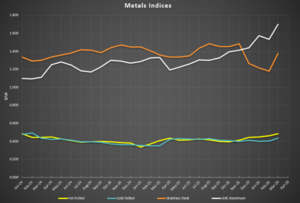

Ceny stali weszły w II kw. 2026 r. na stabilnych podstawach, a huty nadal ostrożnie zarządzają produkcją i opierają się ustępstwom cenowym. Jednocześnie ceny aluminium osiągnęły najwyższy poziom od 2022 r. Podaż krajowa pozostaje stabilna, a import nadal kształtuje się poniżej typowych poziomów, co pomaga utrzymać stabilne ceny, nawet przy zróżnicowanym popycie w poszczególnych branżach.10 Najnowsze dane cenowe pokazują zauważalne odbicie w kilku kategoriach stali w okresie od lutego do marca, co wzmacnia pogląd, że ceny stabilizują się i zaczynają nieznacznie rosnąć w kierunku II kw.11 .

Cła ponownie stają się istotnym czynnikiem wpływającym na ceny metali. Niedawne zmiany polityki dotyczącej stali, aluminium i miedzi sygnalizują dalsze wsparcie rządowe dla krajowych producentów, wzmacniając wyższy próg cenowy dla tych materiałów i zmniejszając prawdopodobieństwo znaczących spadków cen w najbliższej przyszłości. 12

[podpis id="attachment_13706" align="aligncenter" width="531"]

Dane wykresu: BusinessAnalytiq[/caption]

KLUCZOWE WNIOSKI: Nabywcy metali nadal borykają się z rynkiem, na którym cła i dyscyplina hutnicza utrzymują cenę minimalną. W takim otoczeniu rozszerzenie opcji dostaw i poprawa elastyczności terminowej zazwyczaj zapewnią większą dźwignię niż silniejsza presja na pojedynczego dostawcę w kwestii cen. W miarę możliwości należy stosować zobowiązania ilościowe, aby zabezpieczyć dostawy, ale łączyć je z ochroną cenową lub przedziałami cenowymi zamiast całkowicie sztywnych oczekiwań.

Travis Cantrell i Patrick Garr są Produkcja / Sektor produkcyjny Specjaliści w ERA Group Oboje posiadają dyplomy inżynierskie i łącznie ponad 29 lat doświadczenia w badaniu skomplikowanych wydatków klientów w zakresie materiałów bezpośrednich, chemikaliów/gazów przemysłowych, materiałów opakowaniowych oraz materiałów eksploatacyjnych/MRO. ERA wykorzystuje swoją dogłębną wiedzę specjalistyczną, aby negocjować z dostawcami i dostarczać najlepsze w swojej klasie rozwiązania. Zaopatrzenie strategiczne rozwiązania dla swoich klientów.

_______

1-Brenntag, Aktualizacja przepisów dotyczących wysyłki i taryf, 9 marca 2026 r.

2-Reuters, „Ceny ropy spadają w obliczu nadziei na złagodzenie obaw o podaż dzięki dialogowi USA-Iran”, 13 kwietnia 2026 r.

3-Reuters, „Hapag-Lloyd twierdzi, że plany USA dotyczące zablokowania archipelagu Ormuz są trudne do oceny”, 13 kwietnia 2026 r.

4 – Ceny tektury falistej odnotowały zaskakujący spadek w lutym 2026 r., Packaging Dive, 23 lutego 2026 r.

5 - Producenci tektury falistej ogłaszają podwyżki cen na marzec 2026 r., Packaging Dive, 28 marca 2026 r. 6 - ePallet Miesięczny raport rynku palet, marzec 2026 r.

7 – Perspektywy rynku drewna, Trading Economics, kwiecień 2026 r.

8 - Reuters, „IEA jest gotowa w razie potrzeby w większym stopniu wykorzystać światowe rezerwy ropy naftowej, mówi szef”, 13 kwietnia 2026 r.

9 – Powiadomienie o dopłacie za fracht Dow Industrial Solutions z 17 marca 2026 r.

10 – Majestic Steel USA, Raport CORE, 27 marca 2026 r.

11 - Wskaźniki Business Analytiq (blacha walcowana na gorąco, blacha walcowana na zimno, blacha ocynkowana, blacha ze stali nierdzewnej)

12 – Administracja Trumpa dostosowuje cła na stal, aluminium i miedź, Packaging Dive, 4 kwietnia 2026 r.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)