W biuletynie Freight podsumowano bieżące wydarzenia branżowe, trendy rynkowe, wyniki finansowe dostawców usług przewozowych oraz prognozy na przyszłość głównych segmentów branży przewozowej.

Aktualne tematy branżowe

FedEx Freight wydzielił się jako samodzielna firma

W 2024 roku FedEx ogłosił plan wydzielenia swojej działalności w zakresie przewozów drobnicowych FedEx Freight jako osobnej spółki. Ten moment jest bliski, ponieważ zbliża się oficjalna data rozpoczęcia działalności, 1 czerwca. Skala tej transakcji sprawia, że jest to największa transakcja w branży od wielu dekad.

Przychody nowej firmy FedEx Freight szacuje się na 9,0 miliardów dolarów, co czyni ją największym niezależnym dostawcą usług LTL w Ameryce Północnej – o ponad 50% większym niż druga w rankingu linia Old Dominion Freight. Kilka istotnych pozycji:

- Umowy – Przez lata FedEx oferował pakiety zniżek na usługi przewozu małych paczek i przesyłek drobnicowych, aby zachęcić nadawców do korzystania z usług FedEx w zakresie wszystkich tych potrzeb. Programy pakietowe są obecnie wycofywane.

- Skupienie uwagi – Wydzielona spółka FedEx Freight wskazała, że odejdzie od „pogoni za wolumenem” na rzecz skupienia się na wysokowydajnych i wysokowydajnych usługach Marża fracht. Wraz z reorganizacją bazy klientów FedEx Freight, przewoźnikom zainteresowanym przewozami o niższej rentowności i niższej cenie powinny pojawić się możliwości zwiększenia udziału w rynku. Marża klientów. Jednocześnie przewoźnicy, którzy obecnie koncentrują się na wysokowydajnych i wysoko- Marża w transporcie towarowym pojawi się nowa, silna konkurencja.

Gdzie są moje ciężarówki? Dlaczego rosną koszty transportu?

Zmiany w branży są już blisko i mogą nie być tymczasowe. Zdolności produkcyjne znikają z rynku, a koszty rosną. Drew Wilkerson, prezes i dyrektor generalny RXO, ujął to chyba najlepiej: „Zmniejszenie zdolności produkcyjnych w branży stanowi jedną z największych zmian strukturalnych w podaży ładunków ciężarowych od czasu deregulacji i powinno przygotować rynek na ostrzejszą zmianę, gdy popyt się odbuduje”.

- Mniej kierowców – wcześniej pisaliśmy o zaostrzeniu przepisów dotyczących praw jazdy kierowców zawodowych bez stałego miejsca zamieszkania (CDL), które w krótkiej perspektywie doprowadzą do wyeliminowania z rynku nawet 200 000 kierowców, ponieważ osoby spoza stałego miejsca zamieszkania nie spełnią wymagań, w tym nie będą wykazywać się znajomością języka angielskiego.

- Wyjście przewoźników / konsolidacja – ze względu na rosnące koszty małe firmy i indywidualni operatorzy decydują się na wyjście z branży, ponieważ ich działalność nie jest już opłacalna.

- Mniej szkoleń ELDT – Szkoły szkolenia kierowców na poziomie podstawowym (ELDT) znalazły się ostatnio pod zasłużoną kontrolą Federalnej Administracji Bezpieczeństwa Przewoźników Drogowych (Federal Motor Carrier Safety Administration), która w ciągu ostatnich 5-6 miesięcy usunęła z rejestru dostawców szkoleń ponad 7000 szkoleń ELDT za niespełnianie norm. Niewystarczające szkolenie było przyczyną kilku głośnych wypadków z udziałem pojazdów użytkowych, głównie ciężarówek. Chociaż celem jest poprawa bezpieczeństwa w perspektywie długoterminowej, możliwości szkoleń krótkoterminowych mogą spaść o ponad 20%.

Podsumowanie: Istotne zmiany na rynku dostawców usług przewozowych oraz malejące możliwości przewozowe, z pewnością w niedalekiej przyszłości, stanowią mocne argumenty dla spedytorów, aby już teraz zacieśnić relacje ze swoimi najważniejszymi dostawcami usług przewozowych.

Rynek – stawki za przewóz ciężarówek, ceny oleju napędowego

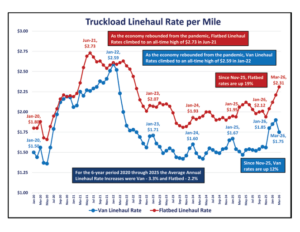

Dwa wskaźniki rynku przewozów towarowych na przestrzeni czasu to stawki za przewóz ciężarówek za milę oraz cena oleju napędowego za galon. Przedstawione wykresy zostały opracowane w oparciu o dane z Departamentu Energii oraz firmy DAT Freight and Analytics.

Po spadku po szczytach po pandemii, stawki za przewóz ciężarówek za milę ustabilizowały się od stycznia 2023 r. do listopada 2025 r. Jednak w ciągu ostatnich 4 miesięcy

- Stawki za przewóz furgonetką za milę wzrosły o 12% do 1,75 USD

- Stawki za milę w transporcie naczepami płaskimi wzrosły o 19% do 2,31 USD. Zmniejszona przepustowość powoduje wzrost stawek rynkowych.

W związku z gwałtownym wzrostem średnich miesięcznych cen oleju napędowego spowodowanym inwazją Rosji na Ukrainę, średnia miesięczna cena oleju napędowego za galon ustabilizowała się od stycznia 2024 r. do lutego 2026 r., wahając się od 3,49 do 4,04 USD.

Z powodu kampanii wojskowej przeciwko Iranowi, która rozpoczęła się 28 lutego, ceny oleju napędowego wzrosły o 32% do 4,92 dolara w marcu. Obecne tygodniowe ceny oleju napędowego za galon znacznie przekraczają 5,00 dolara.

Podsumowanie: Stawki za przewóz i ceny oleju napędowego są zmienne i często ulegają gwałtownym zmianom w wyniku nadzwyczajnych zdarzeń, jak pokazano na powyższych wykresach. Spedytorzy muszą być gotowi na szybką reakcję na zmiany na rynku.

Co mówią liczby

Jednym ze sposobów oceny stanu branży przewozów towarowych jest analiza ostatnich wyników finansowych kluczowych graczy. Poniższe tabele podsumowują wyniki finansowe 15 największych graczy w Ameryce Północnej, porównując cały rok 2025 z 2024 oraz czwarty kwartał 2025 z czwartym kwartałem 2024.

Powyższa tabela za cały rok pokazuje, że rok 2025 był trudny dla przewoźników, ponieważ przychody, zyski (EBITDA) i marże spadły w ujęciu rok do roku. W czwartym kwartale 2025 roku pojawiła się pewna iskierka nadziei, ponieważ przychody i EBITDA w porównaniu z czwartym kwartałem 2024 roku wykazały poprawę w porównaniu z rokiem 2025 i rokiem 2024.

Poniższa tabela podsumowuje szczegółową analizę czterech największych i najbardziej rozpoznawalnych dostawców usług przewozowych na rok 2025.

Kilka obserwacji –

- Przychody (5,5%) w ujęciu rok do roku były prawie dwukrotnie niższe od średniej ogólnej wynoszącej (3,1%) – JB Hunt odnotował niemal zerowy wynik ze względu na siłę swojej działalności intermodalnej

- EBITDA spadła o 9,8%, co zostało złagodzone przez 30,5% poprawę w CH Robinson dzięki rygorystycznym działaniom mającym na celu redukcję kosztów

- W 31,9% Marża Old Dominion był zdecydowanie najbardziej dochodowym dostawcą, osiągając ponad dwukrotnie wyższe zyski niż średnia ogólna Marża 12,5%

Podsumowanie: Chociaż powyższe wyniki finansowe wyraźnie pokazują, że rynek nadal faworyzuje spedytorów kosztem dostawców usług przewozowych, równowaga zaczyna się przesuwać w kierunku od „rynku spedytorów”.

Droga przed nami

Przez resztę 2026 roku (II–IV kwartał) rynek przechodzi od długotrwałej nadpodaży do stopniowego równoważenia. Zdolności przewozowe pozostają generalnie dostępne, ale faza największego nacisku spedytorów ulega spowolnieniu – szczególnie w transporcie ciężarowym. Poniżej zebraliśmy kluczowe wnioski z wielu prognoz dla branży przewozowej na rok 2026, uporządkowanych według rodzaju usług.

Ładunek ciężarówki

- Popyt stabilizuje się w porównaniu z najniższymi poziomami w 2025 r., ponieważ zapasy detaliczne są w dużej mierze znormalizowane, a Produkcja / Sektor produkcyjny wykazuje niewielką poprawę popytu. Sezonowość staje się coraz bardziej widoczna ze względu na mniejszą bazę przewoźników.

- Podaż zbliża się do równowagi, ponieważ w latach 2024-2025 nastąpił znaczny spadek mocy produkcyjnych. Było to spowodowane bankructwami i likwidacją małych flot. Dostępność kierowców jest nadal ograniczona ze względu na zaostrzone przepisy (prawa jazdy dla kierowców spoza stałego miejsca zamieszkania).

- Gdy podaż zacznie się równoważyć z popytem, w drugiej połowie 2026 r. stopy procentowe prawdopodobnie zaczną rosnąć (wzrosty od niskich do średnich jednocyfrowych).

LTL

- Na początku 2026 r. popyt nieznacznie się poprawił dzięki handlowi elektronicznemu i uzupełnianiu zapasów w handlu detalicznym.

- Nadwyżka podaży maleje, ponieważ dyscyplina sieciowa wśród głównych przewoźników pozostaje silna. Rozbudowa terminali była ograniczona, a kierowcy borykali się z długotrwałymi ograniczeniami. Przewiduje się, że do 2030 roku niedobór kierowców LTL sięgnie nawet 160 000.

- Stawki pozostaną stabilne, ponieważ ogólne podwyżki stawek (GRI) będą obowiązywać bardziej konsekwentnie w 2026 r.

Intermodalny

- Popyt stabilizuje się po okresie słabszego popytu w 2025 r., a wolumeny importu w kluczowych portach uległy poprawie.

- Poziom usług kolejowych poprawił się w głównych korytarzach. Podaż sprzętu jest wystarczająca, aby sprostać zmniejszonemu zapotrzebowaniu, przy czym nie przewiduje się poważnych niedoborów w korytarzach o dużym natężeniu ruchu.

- Nadwyżka podaży będzie utrzymywać stopy procentowe na dotychczasowym poziomie i nie będzie podwyżek, przynajmniej do połowy 2026 r.

Motywy międzymodowe

- Trwa rebalansowanie rynku. Kryzys w transporcie towarowym w dużej mierze się zakończył.

- Kondycja finansowa Carriera poprawia się.

- Siła negocjacji maleje.

Podsumowanie: Co to oznacza dla spedytorów? Ponieważ przepustowość nadal maleje w stosunku do popytu, nadszedł czas, aby zawrzeć umowy z dostawcami usług przewozowych, oferując im stawki kontraktowe, aby zapewnić dostępność usług i spójność kosztów. W obecnej sytuacji, polegając na ofertach spot zamiast stawkach kontraktowych, spedytorzy narażają się na ryzyko przerw w świadczeniu usług oraz gwałtownych wzrostów kosztów frachtu.

---

O autorach

Mając łącznie ponad 40 lat bezpośredniego doświadczenia w branży, Forrest, Tim i Robb z powodzeniem zrealizowali dla swoich klientów ponad 100 projektów, osiągając roczne zyski oszczędności ponad 25 milionów dolarów.

Forrest James

- Były major Sił Powietrznych Stanów Zjednoczonych – absolwent Akademii Sił Powietrznych Stanów Zjednoczonych

- Dawny COO / CFO i szef działu konsultingowego w BestTransport, Inc.

- 20 lat z ERA Group jako konsultant ds. frachtu

Tim Malarkey

• Były wiceprezes korporacyjny American Greeting Corporation

• Były praktykujący księgowy w PricewaterhouseCoopers (PWC)

• 17 lat z ERA Group , we współpracy z Forrestem Jamesem

Robb Lusk

• Były dyrektor ds. łańcucha dostaw, Del Monte Foods

• Prowadził różne optymalizacja kosztów projekty z Del Monte o łącznej wartości 12 mln dolarów rocznie oszczędności

• Zapisał ERA Group klienci do tej pory zarobili 5 mln dolarów

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)