Wszystkie posty

III kwartał 2024 r.: Produkcja / Sektor produkcyjny ; wiadomości o materiałach eksploatacyjnych i opakowaniach

ERA Group kwartalnik analiza i wniosku dotyczące warunków rynkowych, potencjalnego wpływu na Zakupy / Zaopatrzenie i planowanie łańcucha dostaw.

Obniżanie kosztów przy jednoczesnym zwiększaniu odporności

Firmy uważnie obserwują swoje koszty i marże zysku, ponieważ pandemia powoduje wahania między niską podażą a wysokim popytem, a magazyny pękają w szwach od produktów, których nikt nie może kupić. Kwestie klimatyczne i geopolityczne to kolejne czynniki, które należy wziąć pod uwagę. Kadra kierownicza balansuje między cięciem kosztów, gdziekolwiek to możliwe, a jednoczesnym większym niż kiedykolwiek skupieniem się na łańcuchu dostaw.

Philipp Oemler, dyrektor zarządzający FTI Consulting, powiedział w wywiadzie dla Supply Chain Dive: „Z mojego punktu widzenia następuje zmiana myślenia… ludzie doszli do wniosku, że łańcuch dostaw jest jedną z ich strategicznych sił i że muszą go zabezpieczyć. Wahadło przechyla się bardziej w stronę kosztów, ale nadal istnieje nastawienie na odporność… [Firmy] inwestują więcej w dywersyfikację swojej bazy dostawców i długoterminowe umowy”. 1

Problemy z frachtem morskim

Zagrożenia związane z Morzem Czerwonym nadal powodują, że wielu spedytorów zmienia trasy przewozów ładunków, co wydłuża czas tranzytu. Zatłoczone porty azjatyckie zgłaszają opóźnienia sięgające nawet tygodnia. Negocjacje pracownicze i obawy związane ze strajkiem w portach na wschodnim i zachodnim wybrzeżu Zatoki Meksykańskiej powodują, że zamówienia na ładunki wracają na zachodnie wybrzeże. 2

Wszystkie te czynniki prowadzą do wyższych stawek za transport morski i opóźnień w drugiej połowie 2024 roku. „To, co wielu miało być łatwym rokiem z kontrolą nad przewoźnikami, po raz kolejny gwałtownie zmieniło się w rok niepewności i zakłóceń” – powiedziała Stephanie Loomis, szefowa działu frachtu morskiego w Ameryce w Rhenus Logistics, w niedawnym artykule w Supply Chain Dive. 3

Źródło danych wykresu: Freightos

Zróżnicowane wyniki dotyczące tonażu ciężarówek

„Branża transportu ciężarowego odnotowała pierwszy wzrost tonażu w maju tego roku, jak podało 18 czerwca Amerykańskie Stowarzyszenie Transportu Drogowego (ATA). 4 Eksperci są jednak ostrożnie optymistyczni, kwestionując rozbieżność między wzrostem tonażu w indeksie ATA a spadkiem przesyłek w indeksie Cass Freight.

„Nie wiem, czy to, co widzimy, to fakt, że ładunki są cięższe, gęstsze, bardziej skonsolidowane, czy też będą jakieś korekty w jednym lub drugim raporcie” – powiedział Jonathan Phares, adiunkt ds. zarządzania łańcuchem dostaw na Uniwersytecie Stanowym Iowa, w artykule w Transport Topics. 5

KLUCZOWE WNIOSKI: Obecnie dla większości producentów kluczowe znaczenie ma zrównoważenie kosztów z redundancją dostaw. Niepewność w amerykańskim procesie politycznym zwiększa niepewność w łańcuchu dostaw i stres dla kupujących. Prognozujemy, że tonaż ładunków będzie nadal systematycznie rósł, a żegluga może być również dotknięta większą liczbą burz w tym roku, ponieważ prognozowany jest sezon huraganów silniejszy niż zwykle. Mając to na uwadze, nasze ogólne sugestie to zapewnienie ciągłości dostaw i żeglugi poprzez dalsze rozwijanie relacji i komunikacji z dostawcami i przewoźnikami.

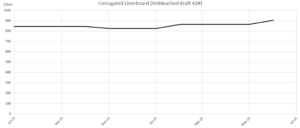

Dane wykresu: Tygodniowy indeks RISI dla sektora celulozowo-papierniczego

Michael Roxland, starszy analityk ds. papieru i opakowań w Truist Securities, powiedział niedawno Packaging Dive: „Ogólnie rzecz biorąc, producenci z powodzeniem wdrożyli już podwyżkę cen tektury falistej o 80 USD/tonę (40 USD/tonę w lutym, 40 USD/tonę w czerwcu) z pierwotnej podwyżki cen 50–90 USD/tonę ogłoszonej pod koniec ubiegłego roku”.

Większość producentów wprowadza najnowszą podwyżkę RISI od 1 sierpnia, chociaż podwyżki cen niepowlekanej tektury makulaturowej rozpoczęły się w lipcu. Warto również odnotować, że Smurfit Kappa oficjalnie przejęła WestRock, dzięki czemu „Smurfit WestRock” stał się obecnie jedną z największych firm opakowaniowych na świecie. W związku z tym pojawiły się pogłoski o innych transakcjach, obejmujących International Paper, DS Smith, Berry Global, Sonoco, Hood Container i inne. 7

KLUCZOWE WNIOSKI: Biorąc pod uwagę kolejny wzrost na rynku, kluczowe wnioski z tego kwartału są dokładnie takie same jak w poprzednim. Chociaż ostatni wzrost cen tektury falistej jest z pewnością realny, widzieliśmy, że niektórzy dostawcy próbują wykorzystać tę sytuację, przerzucając wyższe procenty, niż uzasadnia to rynek. Jeśli otrzymujesz podwyżkę, koniecznie zapytaj dostawcę, czy przerzucił wszystkie poprzednie obniżki cen od końca 2022 do końca 2023 roku. Jeśli nie, to od co najmniej wczesnego lata 2023 roku notował on zawyżone marże i nie powinien teraz Cię wykorzystywać. Jak zawsze, jeśli nie masz formalnej umowy z dostawcą tektury falistej, która wyraźnie reguluje sposób zarządzania zmianami cen, nadszedł czas na wynegocjowanie takiej umowy.

Ceny drewna są niezwykle dynamiczne od 2020 roku, a głównym winowajcą tej zmienności jest podaż i popyt. Jednak ceny gwałtownie spadły i wszystko wskazuje na to, że utrzymają się na tym poziomie przez jakiś czas. Prezes Deacon Lumber, Stinson Dean, powiedział w wywiadzie dla Business Insider: „Chociaż branża drzewna może nie mieć teraz najlepszej passy, jeśli szukasz drewna, to dobry moment na zakup… Jeśli odkładasz remont od trzech lat, taras, ogrodzenie, i właśnie teraz – i musisz obserwować ceny – to lato będzie najlepszym momentem na zabezpieczenie materiałów do tego celu od ponad czterech lat”. 8

W konsekwencji, podążając za trendem na rynku drewna, ceny palet drewnianych są również niższe niż obserwowaliśmy od maja 2021 r. Podaż palet jest duża, co powoduje spadek cen palet pomimo wzrostu kosztów pracy ponoszonych przez producentów palet. 9

WAŻNY WNIOSEK: Wywieraj presję na dostawców tarcicy/palet, aby obniżyli ceny. To również dobry moment, aby rozważyć ogłoszenie przetargów na palety (przed sezonem sprzedaży detalicznej w IV kwartale, kiedy ceny palet zazwyczaj rosną). To samo dotyczy tarcicy (jeśli chodzi o naciskanie na obniżki cen lub ogłaszanie przetargów).

Główni producenci chemikaliów są zmuszeni do „strategicznych zmian”, aby nadążyć za wahaniami cen chemikaliów w pierwszej połowie 2024 r. „Ceny benzenu znacznie wzrosły, podczas gdy ceny propylenu, acetonu i fenolu były stosunkowo stabilne”. 10 Producenci chemikaliów odnotowali wzrost liczby nowych zamówień (w tym zamówień eksportowych) i zgłosili wzrost produkcji, ale ceny płacone za surowce również wzrosły. 11

Wzrost cen ropy naftowej doprowadził do wzrostu cen benzyny, które na początku lipca wynosiły średnio 3,54 USD/galon. 12 Podobnie jak wszystko inne, na ceny chemikaliów wpływają rosnące ceny transportu morskiego.

Dane wykresu: AmericanChemistry.com

NAJWAŻNIEJSZY WNIOSEK: Po osiągnięciu najniższego poziomu w styczniu 2024 roku, wydaje się, że zmierzamy w kierunku wzrostu cen. Jeśli wcześniej nie współpracowałeś ze swoimi dostawcami, aby upewnić się, że traktują Cię uczciwie, a także nie korzystałeś z indeksów do pomiaru zmian cen, teraz jest na to czas.

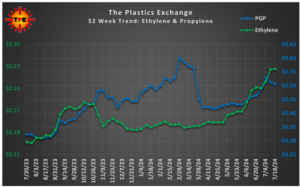

Jak donosi PlasticsToday.com, „PlasticsExchange podtrzymuje optymistyczne prognozy dotyczące zarówno żywicy PP (polipropylenowej), jak i PE (polietylenowej), spodziewając się dalszych podwyżek cen w lipcu: dostawy spot są ograniczone, popyt eksportowy nie wykazuje oznak słabnięcia, a zakłócenia związane z pogodą mogą być na horyzoncie”. 13,14 Producenci naciskali na podwyżkę cen PE o trzy centy w czerwcu, a rozmowy o kolejnej podwyżce w lipcu wskazywały głównie na rosnące ceny frachtu morskiego. Warto również zauważyć, że BASF, Formosa Plastics, Bayport Polymers LLC i Dow Chemicals wstrzymały swoje zakłady na początku lipca. 15

KLUCZOWE WNIOSKI: Oczekiwany spadek cen, którego się spodziewaliśmy, nigdy się nie zmaterializował. Podobnie jak w przypadku chemikaliów, jeśli nie współpracowałeś ze swoimi dostawcami, aby upewnić się, że ich marże są zgodne z obowiązującymi wskaźnikami branżowymi, a ceny nie są korygowane w oparciu o uznane wskaźniki branżowe, teraz jest na to czas.

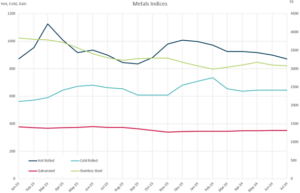

Cła nakładane przez Biały Dom, cła nakładane przez Meksyk oraz zakazy dotyczące rosyjskiego metalu wpływają na ceny metali i terminy realizacji. „Rośnie niechęć do chińskiej stali sprowadzanej do USA przez kraje trzecie (zwłaszcza Meksyk)”. Metale nieszlachetne były tańsze w połowie lipca. 16 Cena miedzi spadła po tym, jak „ostygły nadzieje na jej niedobór”. 17 Mimo to jeden z głównych dostawców poinformował, że miedź i mosiądz są w alokacji i będą w niej dostępne w dającej się przewidzieć przyszłości. CNBC i inne agencje donoszą, że „istniejące kopalnie i projekty w budowie pokryją jedynie 80% zapotrzebowania na miedź do 2030 roku, według Międzynarodowej Agencji Energii”. 18 Ceny amerykańskiej stali walcowanej na gorąco w zwojach są niskie z powodu obecnej nadwyżki mocy produkcyjnych na rynku, a huty w odpowiedzi na to powinny zmniejszyć produkcję i podnieść ceny. 19

WNIOSEK: Na rynkach metali panuje obecnie spora niepewność. To może być ostatnia szansa na zaopatrzenie się w stal w niskich cenach, mimo że rynek miedzi i mosiądzu jest ograniczony. Jeśli regularnie kupujesz miedź i mosiądz, warto współpracować z dostawcami, aby być na czele kolejki w kwestii dostępnych dostaw.

1) „Niedobory 2024: Które dostawy są nadal zagrożone”, supplychaindive.com ; 2) „Największy związek zawodowy portów USA zawiesza rozmowy pracownicze”, CNBC.com ; 3) „Stawki za ocean gwałtownie rosną, odzwierciedlając ostrożny rynek”, supplychaindive.com ; 4, 5) „ATA informuje o zmianie tonażu w maju ze wzrostem o 1,5%”, ttnews.com ; 6) „Druga runda podwyżek cen produktów włóknistych”, PackagingDive.com ; 7) Największe wiadomości o przejęciach w branży opakowań w 2024 r., PackagingDive.com ; 8) „Koniec szaleństwa na rynku drewna”, Businessinsider.com ; 9) „Trendy cen palet na 2024 r.”, FALM.com 10) „Wahania cen chemikaliów wymuszają strategiczne zmiany, mówią analitycy”, Market TODAY; 11) „Tygodniowe trendy w chemii i gospodarce (5 lipca 2024 r.)”, AmericanChemistry.com ; 12) ProcuremenetIQ.com; 13) „Raport o cenach żywic: kupujący rosną”, PlasticsToday.com ; 14) ThePlasticsExchage.com, 5 lipca 2024 r .; 15) CHEMANALYST.com ; 16) Tygodniowy biuletyn Ferguson — tydzień od 15 lipca 2024 r.; 17) Gorączka miedzi ustępuje, gdy metal traci blask, WSJ 26.06.2024 r.; 18) CNBC 31.05.2024 r .; 19) Tygodniowy biuletyn Ferguson — tydzień od 15 lipca 2024 r.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)