Wszystkie posty

III kwartał 2025 r.: Produkcja / Sektor produkcyjny ; materiały eksploatacyjne; i wiadomości o opakowaniach

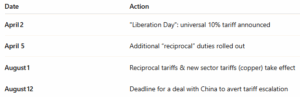

Wznowiona kampania celna nabiera tempa w miarę zbliżania się terminu 1 sierpnia. Administracja wysłała listy do kluczowych partnerów handlowych – w tym do Japonii, Korei Południowej, RPA, Kanady, Meksyku i UE – informując ich o planowanych wzajemnych cłach w wysokości 20–50 % na szeroką gamę towarów importowanych.

Na przykład cła obejmują 30% na towary z UE i Meksyku, 35% na import z Kanady oraz 25% na produkty z Japonii i Korei Południowej. 2 W ramach tej strategii wprowadzane są również cła sektorowe. 50% cło na miedź ma wejść w życie 1 sierpnia, równolegle z proponowanymi cłami na produkty farmaceutyczne i półprzewodniki, które będą obowiązywać po krótkim okresie karencji. 3

Jak dotąd negocjacje przyniosły porozumienia jedynie z Wielką Brytanią i Wietnamem. Rozmowy z Chinami pozostają niepewne; jeśli do 12 sierpnia nie uda się osiągnąć porozumienia, cła na chińskie towary wzrosną. 4 Rynki surowcowe już zareagowały: ceny miedzi gwałtownie wzrosły po ogłoszeniu 50% cła; ma to wpływ na producentów z branży elektronicznej i budowlanej. Branże . 5 Tymczasem UE opóźniła wprowadzenie ceł odwetowych, mając nadzieję na sfinalizowanie porozumienia przed sierpniem. 6 Z kaskadowymi skutkami dla metali, chemikaliów, transportu towarowego i ogólnego Zakupy / Zaopatrzenie koszty; teraz konieczne jest podjęcie działań strategicznych.

NAJWAŻNIEJSZE WNIOSKI: Prawie wszyscy główni partnerzy handlowi muszą zmierzyć się z nowymi taryfami, wahaniami cen i Zaopatrzenie strategiczne Zakłócenia są nieuchronne. Umowy sfinalizowane przed 1 sierpnia (lub 12 sierpnia w przypadku Chin) mogą zapobiec wprowadzeniu niektórych taryf. Należy ponownie przeanalizować umowy z dostawcami i warunki eskalacji; zbadać alternatywy krajowe i lokalne; oraz monitorować reakcje cenowe powiązane z cenami towarów.

Ceny tektury falistej w Ameryce Północnej utrzymywały się na stabilnym poziomie do czerwca i lipca 2025 r., nie wykazując żadnych zmian w stosunku do poziomów ustalonych wcześniej w tym roku. Ten poziom cen następuje po ogłoszonej podwyżce przez RISI pod koniec lutego, którą wdrożyła większość głównych producentów w marcu i kwietniu. Chociaż RISI zaakceptował i opublikował podwyżkę o 40 USD/tonę w swojej publikacji w lutym, wielu dostawców przerzuciło się na wzrost o 60–70 USD/tonę na tekturę liniowaną i 80–90 USD/tonę na tekturę falistą. Był to jedyny odnotowany do tej pory ruch wzrostowy w 2025 r., zgodnie z Fastmarkets RISI. 7 Od tego czasu; Fastmarkets odnotował stałe ceny w całym drugim kwartale i na początku trzeciego kwartału; nawet gdy koszty włókien pochodzących z recyklingu zaczęły nieznacznie rosnąć. W maju; OCC (stare opakowania faliste) odbiły o 30 USD/tonę; pierwszy znaczący wzrost po miesiącach spadków. 8 Chociaż zmiany OCC nie spowodowały jeszcze wzrostu cen tektury falistej, pozostają one kluczowym czynnikiem kosztowym, który należy obserwować. W innych wydarzeniach branżowych; Packaging Corporation of America (PCA) przejmuje amerykański oddział Greif zajmujący się produkcją tektury falistej – dwie papiernie o wydajności około 800 000 ton rocznie oraz osiem zakładów produkujących tekturę arkuszową i kartony – za kwotę 1,8 miliarda dolarów. Przewidywane sfinalizowanie transakcji do końca trzeciego kwartału; jest to trzecia duża fuzja wśród czołowych graczy w Ameryce Północnej w tym roku, co jeszcze bardziej zintensyfikuje konsolidację rynku. Konsolidacja na taką skalę może zacieśnić bufory mocy produkcyjnych i wpłynąć na dynamikę cen w czwartym kwartale. 9 Jeśli chodzi o cła, sama tektura falista nie jest bezpośrednio objęta cłami, ale nowa polityka handlowa USA wpływa na rynki włókien pochodzących z recyklingu, materiały do produkcji masy celulozowej i urządzenia. Zaopatrzenie strategiczne Zmiany w dynamice transportu morskiego, zwłaszcza z Chinami, wpływają również na eksport USA, co może subtelnie wpłynąć na strategie produkcyjne hut. 10 [caption id="attachment_12862" align="aligncenter" width="428"]

Dane wykresu: Tygodniowy wskaźnik RSI dla sektora celulozowo-papierniczego[/caption] NAJWAŻNIEJSZE WNIOSKI: To doskonały przykład, dlaczego kluczowe jest posiadanie umów o pakowaniu lub porozumień z dostawcami, aby zapobiec przerzucaniu przez nich wyższych stóp wzrostu i zapewnić prawdziwą transparentność w kalkulacjach zmian cen opartych na wahaniach indeksów. Zalecamy przegląd umów o pakowaniu już teraz – szczególnie jeśli Państwa umowy nie obejmują zabezpieczeń cenowych opartych na indeksach – i przygotowanie się na potencjalne korekty w IV kwartale, jeśli rynki włókiennicze będą się jeszcze bardziej zacieśniać.

Amerykańskie rynki palet drewnianych i tarcicy weszły w III kwartał 2025 r. w stanie ostrożnej stabilności; rosnące koszty kryją się pod powierzchnią. Według aktualizacji rynku ePallet z czerwca 2025 r.11 ogólny ton we wszystkich regionach jest „przeciętny”; ze stabilnym popytem, ale utrzymującą się presją kosztową wynikającą z zamykania tartaków, opóźnień w wycince spowodowanych deszczem; i ograniczonej dostępności. Raport rynkowy PalletTrader za II kwartał12 powtarza te wątki; zauważając, że prawie 60% respondentów z branży spodziewa się wzrostu cen tarcicy do końca 2025 r. Ceny używanych palet już zaczynają odzwierciedlać te oczekiwania; wraz ze wzrostem kosztów podstawowych i zmniejszaniem się zapasów palet z recyklingu; szczególnie w regionach, w których podaż tarcicy jest ograniczona. Analitycy ostrzegają również, że jeśli Stany Zjednoczone przywrócą cła na kanadyjską tarcicę, ceny mogą wzrosnąć o dodatkowe 15–20% do IV kwartału. 13 [podpis id="attachment_12864" align="aligncenter" width="412"]

Dane z wykresu: TradingEconomics.com[/caption] NAJWAŻNIEJSZE WNIOSKI: Chociaż ceny tarcicy i palet w III kwartale pozostają względnie stabilne, presja na koszty bazowe rośnie, a ryzyko gwałtownego wzrostu pod koniec roku jest realne. W obliczu zamknięć tartaków, ograniczonej działalności wyrębowej i potencjalnych ceł na kanadyjską tarcicę, kupujący powinni już teraz przygotować się na mniejszą podaż i rosnące ceny. ERA Group może pomóc klientom wyprzedzać zmienność poprzez proaktywne działania Zaopatrzenie strategiczne strategie.

Firmy chemiczne w całej branży nadal zmagają się z efektami ubocznymi rosnących stawek celnych. Na początku lipca Biały Dom ogłosił wzajemne cła sięgające 40–50% na import chińskich chemikaliów; oprócz obowiązujących ceł na Meksyk, Kanadę i UE. 14 Tymczasem zbliżające się cła na produkty farmaceutyczne (do 200%; z okresem karencji do 2027 r.) napędzają zarówno krótkoterminowe gromadzenie zapasów, jak i długoterminowe inwestycje relokacyjne. 15 Strategiczne Zaopatrzenie strategiczne Zmiany przyspieszają, ponieważ firmy starają się uniknąć narażenia na cła. Firmy przyjmują modele „Chiny + 1”, przekierowując zakupy do Indii, Azji Południowo-Wschodniej, a nawet do krajowych dostawców dla łańcuchów dostaw zwolnionych z HTS, takich jak podstawowe olefiny; gdzie Stany Zjednoczone są samowystarczalne, a przepływy produktów pozostają wolne od ceł na mocy USMCA. 16 Jednocześnie ceny gazu ziemnego w USA – kluczowego surowca dla wielu producentów chemikaliów – były niezwykle zmienne; w czerwcu wahały się w okolicach 1 USD/MMBtu, a następnie ustabilizowały się na poziomie około 3,39 USD. 17 Podczas gdy koszty ceł rosną, popyt na wiele chemikaliów przemysłowych pozostaje niestabilny. Według ICIS ( Niezależny Commodity Intelligence Services); globalny kryzys na rynku chemicznym – wchodzący w trzeci rok – charakteryzuje się słabą budową, ostrożnymi strategiami dotyczącymi zapasów i niepewnością gospodarczą. Ta powszechna słabość może dać kupującym pole do negocjacji, ale oznacza również, że dostawcy pod presją finansową mogą mieć mniejszą elastyczność. 18 [caption id="attachment_12865" align="aligncenter" width="509"]

Dane wykresu: Wskaźnik cen producenta według towaru: Chemikalia i produkty pokrewne: Chemikalia przemysłowe[/caption] NAJWAŻNIEJSZE WNIOSKI: Cła zmuszają nabywców chemikaliów do dywersyfikacji Zaopatrzenie strategiczne i ponownie rozważyć długoterminowe relacje z dostawcami, zwłaszcza w przypadku materiałów pochodzenia chińskiego. Jednocześnie zmienne ceny gazu ziemnego i utrzymujący się słaby popyt powodują niepewność cenową i dostępność. Strategiczny czas i proaktywne negocjacje pozostają kluczowe, gdy kupujący poruszają się po obu Marża presja i ograniczona elastyczność dostawców.

Ceny żywic pozostały w większości bez zmian w trzecim kwartale 2025 r., przy czym wszystkie pięć głównych surowców – PE, PP, PVC, PS i PET – wykazywało tendencję spadkową do czerwca, zgodnie z Plastics Technology i Plastics News. 19;20 Tymczasem nowe cła w USA zaczynają wywierać presję na globalny handel tworzywami sztucznymi. Cła na chiński import tworzyw sztucznych, surowców i półproduktów petrochemicznych zwiększają koszty i zmniejszają przewidywalność dla amerykańskich nabywców. Według Sterling Plastics cła te mają „powolny efekt inflacyjny”, ponieważ rozprzestrzenią się na rynki przetwórstwa żywic i logistyki. 21 Cła na niektóre gotowe produkty opakowaniowe mogą również ograniczyć skuteczność zagranicznych Zaopatrzenie strategiczne Strategie, które pomogły utrzymać koszty na stabilnym poziomie w pierwszej połowie roku. Plastics News ostrzega, że zmienność może się utrzymać pod koniec 2025 roku, szczególnie jeśli taryfy będą dalej rosły lub jeśli ceny surowców energetycznych (takich jak gaz ziemny i NGL) gwałtownie wzrosną w IV kwartale. 22 [podpis id="attachment_12708" align="aligncenter" width="492"]

Dane wykresu: TradingEconomics.com[/caption] NAJWAŻNIEJSZE WNIOSKI: Najnowsza runda taryf celnych USA może zwiększyć koszty i zakłócić Zaopatrzenie strategiczne dla producentów tworzyw sztucznych, zwłaszcza tych zależnych od importu z Europy i Azji. Ponieważ kanadyjski i meksykański PE i PP zostały w dużej mierze oszczędzone na mocy USMCA, nadszedł czas, aby nadać priorytet północnoamerykańskim dostawcom żywic i ponownie ocenić międzynarodowe Zakupy / Zaopatrzenie Strategie. Klienci powinni przygotować się na potencjalne wahania cen i rozważyć negocjowanie krajowych kontraktów na dostawy, aby chronić marże w obliczu zmian w dynamice globalnego handlu.

Ceny miedzi osiągnęły w lipcu rekordowo wysokie poziomy, co było spowodowane wprowadzeniem przez USA nowego cła na import w wysokości 50% oraz rosnącym popytem w sektorze elektryfikacji, obronności i infrastruktury Branże . 23;24;25 Podczas gdy ruch ten ma na celu zabezpieczenie krytycznych materiałów dla bezpieczeństwa narodowego, wywołał on również powszechne gromadzenie zapasów przed datą wdrożenia 1 sierpnia. 26;27 Tymczasem; rynki stali i aluminium pozostają pod stałą presją wzrostową; po rozszerzeniu przez administrację taryf o 50% w czerwcu.28 Ceny amerykańskich zwojów walcowanych na gorąco (HRC) spadły ostatnio poniżej 900 USD/tonę, ale już odbijają; a producenci, tacy jak Cleveland-Cliffs i Nucor, podali nowe ceny docelowe 950 USD/tonę dla zamówień na lipiec.29 Premie za aluminium w regionie Midwest; choć ostatnio niższe; pozostają wysokie w porównaniu ze światowymi punktami odniesienia. 30 Ceny złomu i terminy realizacji również odzwierciedlają napięcie rynku. Terminy realizacji prętów zbrojeniowych i walcówki wydłużyły się do 6–8 tygodni; przy czym ocynkowane ogniowo (HDG) i zwoje walcowane na zimno (CRC) podążają za podobnym trendem.29 Podczas gdy niektóre metale nieżelazne, takie jak nikiel, pozostają stonowane, szersze środowisko metalowe nadal się zacieśnia; napędzane przez zmiany polityki i zakłócenia w handlu, które wciąż trwają. [caption id="attachment_12868" align="aligncenter" width="444"]

Dane wykresu: BusinessAnalytiq[/caption] NAJWAŻNIEJSZE WNIOSKI: Wzrost cen miedzi zdominował nagłówki gazet, ale nabywcy stali, aluminium i prętów zbrojeniowych również odczuwają skutki agresywnych ceł i zaostrzonych warunków dostaw. W obliczu rosnących premii cenowych i wydłużających się terminów realizacji producenci muszą działać szybko, aby renegocjować umowy i zbilansować zapasy.

Travis Cantrell i Patrick Garr są specjalistami ds Produkcja / Sektor produkcyjny w firmie ERA Group Oboje posiadają dyplomy inżynierskie i łącznie ponad 29 lat doświadczenia w badaniu skomplikowanych wydatków klientów w zakresie materiałów bezpośrednich, chemikaliów/gazów przemysłowych, materiałów opakowaniowych oraz materiałów eksploatacyjnych/MRO. ERA wykorzystuje swoją dogłębną wiedzę specjalistyczną, aby negocjować z dostawcami i dostarczać najlepsze w swojej klasie rozwiązania. Zaopatrzenie strategiczne rozwiązania dla swoich klientów.

Źródła:

(1) Supply Chain Dive – wzajemne cła Trumpa powrócą 1 sierpnia; (2) - Supply Chain Dive – wzajemne cła Trumpa powrócą 1 sierpnia; (3) Supply Chain Dive – Trump wysyła listy z ostrzeżeniami dotyczącymi taryf przed terminami umów handlowych; (4) Reuters – cła Trumpa wywołują wyścig o umowy przed terminem 12 sierpnia; (5) Barron's – ceny miedzi rosną, ponieważ 50% cło Trumpa szokuje producentów; (6) The Guardian – trwające zamieszanie; jedyna pewność pośród najnowszych gróźb Trumpa dotyczących taryf; (7) Fastmarkets RISI – wszystko, co musisz wiedzieć o cenie tektury falistej w USA; (8) Packaging Dive – ceny włókien bez zmian w maju 2025 r.; (9) PCA uzgadnia umowę o przejęciu Greif Containerboard za 1,8 mld USD w trzeciej dużej transakcji fuzji i przejęć w sektorze tektury falistej; (10) Resource Recycling – taryfa; (11) ePallet – aktualizacja rynku palet; Czerwiec 2025; (12) Packaging Revolution – raport rynkowy PalletTrader za II kw. 2025 r.; (13) Farm Credit East / Forest Economic Advisors – „Perspektywy dla produktów leśnych na 2025 r.: rynki drewna miękkiego pozostają słabe”; (19) Plastics Technology – czerwiec 2025 r.: ceny pięciu żywic towarowych pozostają bez zmian lub spadają; (20) Plastics Technology – lipiec 2025 r.: ceny żywic masowych pozostają bez zmian lub spadają w kierunku trzeciego kwartału; (21) Sterling Plastics – jak cła na 2025 r. wpłyną na ceny tworzyw sztucznych; (22) Plastics News – ceny żywic mogą być zmienne w 2025 r.; (23) WSJ – ceny miedzi osiągają rekordowy poziom po tym, jak Trump ogłosił wysokie cło; (24) WSJ – pięć rzeczy, które warto wiedzieć o rekordowych cenach miedzi; (25) WSJ – cła Trumpa powodują rekordowy wzrost miedzi; indeks Dow Industrial spada; (26) Reuters – Cła Trumpa na miedź jeszcze bardziej nękają amerykański przemysł samochodowy; (27) Reuters – Producenci apelują o jasność w sprawie ceł w USA, zanim zapasy miedzi spadną; (28) Reuters – Wyjaśnienie: Rzeczywistość ceł Trumpa na stal i aluminium; (29) Ferguson Weekly Newsletter – Tydzień od 23 czerwca 2025 r.; (30) AP News – Obiecane przez Trumpa cła na stal i aluminium wchodzą w życie

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)