Wszystkie posty

IV kwartał 2024 r.: Produkcja / Sektor produkcyjny ; wiadomości o materiałach eksploatacyjnych i opakowaniach

ERA Group kwartalnik analiza i wniosku dotyczące warunków rynkowych, potencjalnego wpływu na Zakupy / Zaopatrzenie i planowanie łańcucha dostaw.

Strajk ILA trwał krótko

Trzydniowy strajk Międzynarodowego Stowarzyszenia Dokerów (ILA) zakończył się ponownym otwarciem portów w piątek 4 października 2024 r. Chociaż wiele portów (36) zostało zamkniętych, nie wszystkie porty zaprzestały działalności.

Usunięcie trzydniowego zamknięcia portu zajmie trochę czasu. Według Everstream Analytics, na nadrobienie zaległości po każdym dniu strajku potrzeba tygodnia. 2 Umowa ramowa została przedłużona jedynie do 15 stycznia 2025 r.; obie strony zgodziły się jednak kontynuować negocjacje.

nadziei na uniknięcie kolejnego strajku.

Pogoda sieje spustoszenie

Wszystkie oczy zwrócone są na wschodnie wybrzeże USA, gdzie burze nadal nawiedzają ten region. Nadal występują opóźnienia i utrudnienia w usługach wysyłkowych firm FedEx, UPS i US Postal Service w Karolinie Północnej. 3

Wpływ wyborów w USA na łańcuch dostaw

Zmieniające się – lub niezmienne – przepisy i polityki rządowe stały się priorytetem dla liderów łańcucha dostaw. „Łańcuchy dostaw stały się ostatnio coraz ważniejszym elementem debaty politycznej w związku z poważnymi wydarzeniami i zakłóceniami, takimi jak pandemia, susza w Kanale Panamskim, problemy na rynku pracy i napięcia geopolityczne za granicą”. 4

Stawki frachtu i wysyłka w okresie świątecznym

Okres poprzedzający święta utrzyma wysoki popyt na przewozy towarowe, a stawki spot mają systematycznie rosnąć. 5 Warunki „powrotu do normy” w Kanale Panamskim zostały przywrócone, choć sytuacja w zakresie przewozów morskich wciąż jest daleka od stabilnej. 6

NAJWAŻNIEJSZE WNIOSKI: Zapnijcie pasy! Od teraz do początku 2025 roku prawdopodobnie będzie to wyboista droga. Zmienność związana z zatrudnieniem, pogodą, polityką, globalną żeglugą i potencjalnym wznowieniem strajku ILA prawdopodobnie sprawi, że planowanie łańcucha dostaw będzie trudniejsze niż kiedykolwiek przez kilka najbliższych miesięcy, a może i dłużej. Zachęcamy do dalszego rozwijania korzystnych dla obu stron relacji z dostawcami. To oni zazwyczaj dbają o klientów, gdzie panuje największy wzajemny szacunek.

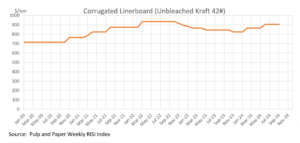

Branża opakowań z włókien szklanych odnotowuje stabilny poziom cen w październiku 2024 r., a wolumeny sprzedaży powoli odrabiają straty po „recesie na rynku pudełek tekturowych”. Chociaż Cascades ogłosiło podwyżkę cen tektury liniowej, inni duzi producenci, tacy jak International Paper i Smurfit Westrock, nie poszli w jego ślady, przez co podwyżka okazała się w dużej mierze nieskuteczna. Analitycy spodziewają się, że ceny pozostaną na stabilnym poziomie do końca 2024 r., z potencjalnymi podwyżkami w marcu 2025 r. Przewiduje się, że poziom popytu utrzyma się na stabilnym poziomie do czasu wyborów w USA w listopadzie , chociaż inflacja i niepewność mogą dodatkowo wpłynąć na rynek.

NAJWAŻNIEJSZE WNIOSKI: Rynek tektury falistej ustabilizował się od ostatniego wzrostu w czerwcu. Trzymaj kurs z dostawcami i upewnij się, że masz podpisane umowy określające sposób postępowania w przypadku przyszłych korekt cen.

Ceny tarcicy pozostały bliskie 530 dolarów za tysiąc stóp desek, pomimo osłabienia popytu wynikającego z wyższych stóp procentowych kredytów hipotecznych w USA oraz spadku liczby pozwoleń na budowę i rozpoczętych budów. Produkcja pozostaje niska, a produkcja w USA spadła o 3,2% w porównaniu z rokiem ubiegłym. Zamknięcia tartaków, zwłaszcza w Canfor, ograniczyły podaż, windując ceny pomimo słabnącego popytu. Zmieniły się oczekiwania ekonomiczne, ponieważ wyższe stopy procentowe ograniczyły aktywność na rynku nieruchomości, osłabiając nadzieje na „miękkie lądowanie” amerykańskiej gospodarki. 8 Jednak obecnie oczekuje się dalszego spadku stóp procentowych w latach 2024 i 2025, co może ożywić aktywność na rynku nieruchomości w USA. To z kolei może wpłynąć na popyt i ceny tarcicy.

Ceny palet w 2024 roku ustabilizowały się po znacznych wahaniach w poprzednich latach, a następnie spadły i osiągnęły potencjalnie najniższy poziom. Głównymi czynnikami wpływającymi na koszty palet są zmiany cen tarcicy, problemy z siłą roboczą i koszty transportu. Chociaż panuje ostrożny optymizm co do umiarkowanego ożywienia, czynniki zewnętrzne, takie jak ekstremalne warunki pogodowe i napięcia geopolityczne, mogą nadal wpływać na ceny. Ponadto palety z drewna iglastego stają się coraz bardziej popularne ze względu na lepszą dostępność i cenę w porównaniu z drewnem liściastym. 9

KLUCZOWE WNIOSKI: Pomimo potencjalnie odmiennych sygnałów ze strony czynników rynkowych, szybko zbliżamy się do świąt, zwanych również „sezonem Amazon”. Popyt na palety wzrośnie między teraz a początkiem stycznia, a ceny prawdopodobnie pójdą w jego ślady. Współpraca z dostawcami, aby zapewnić sobie odpowiednie zapasy, jest kluczowa, a jednocześnie należy upewnić się, że nie wykorzystują oni nieuczciwie cen.

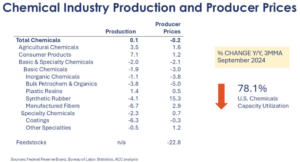

W czwartym kwartale 2024 r. ceny chemikaliów przemysłowych kształtowały się pod wpływem zróżnicowanych trendów, co wynikało z kilku czynników globalnych. Podczas gdy popyt na niektóre chemikalia osłabł z powodu warunków gospodarczych, takich jak wysoka inflacja i restrykcyjna polityka pieniężna, inne – zwłaszcza te związane z Branże Takie jak transformacja energetyczna i zrównoważone technologie – odnotowują stały wzrost. Pomimo wyzwań, perspektywy cen chemikaliów pozostają ostrożnie optymistyczne, z oczekiwaniami ożywienia w 2025 r., wraz z normalizacją popytu i słabnięciem presji inflacyjnej. 10

NAJWAŻNIEJSZE WNIOSKI: Wszystko wskazuje na to, że rynek może zacząć rosnąć począwszy od początku 2025 r. Jeśli do tej pory nie współpracowałeś ze swoimi dostawcami, aby upewnić się, że traktują Cię uczciwie, a także nie korzystałeś z indeksów do pomiaru zmian cen, teraz jest czas, aby to zrobić.

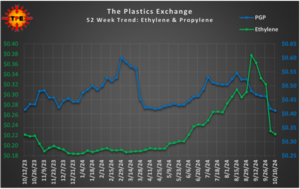

Chociaż ceny polipropylenu (PP) nadal spadają, trend spadkowy może dobiegać końca. Ceny polietylenu (PE) pozostały stabilne, ale ceny eksportowe spadają. Wagony kolejowe napędzały większość transakcji PE, a kupujący koncentrują się na atrakcyjnych ofertach cenowych. Poziom zapasów zarówno PE, jak i PP wzrósł we wrześniu, choć zainteresowanie eksportem PP było niewielkie. Rynek może zakończyć spadki cen, jeśli październikowe obniżki będą wystarczająco znaczące. 12,13

Indeks cen toreb i woreczków plastikowych nadal rósł przez cały wrzesień, a wzrost ten znajduje odzwierciedlenie w cenach tworzyw sztucznych.

WAŻNE WNIOSKI: Jeśli kupujesz polietylen lub polipropylen, teraz jest dobry moment na zakup na rynku, który się kurczy. W przypadku materiałów opakowaniowych, takich jak torby plastikowe, folia i woreczki, kluczowe jest posiadanie umów dostaw, które zapewnią Ci ochronę na rosnącym rynku.

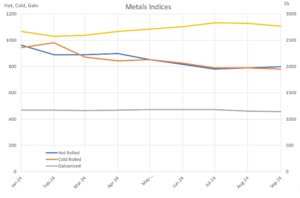

W czwartym kwartale 2024 r. prognozuje się, że ceny stali walcowanej na gorąco (HRC) i zimnowalcowanej (CRC) pozostaną względnie stabilne, choć mogą wystąpić

Niewielka presja spadkowa. Nastroje rynkowe wskazują na utrzymanie status quo dla HRC, z oczekiwanymi ograniczonymi wahaniami cen do końca roku, choć wyniki wyborów i przerwy w pracy młynów mogą wprowadzić zmienność. Spread między CRC a HRC pozostaje stabilny, a terminy dostaw dla CRC wynoszą około sześciu do siedmiu tygodni. Ceny te odzwierciedlają wpływ stabilnego popytu, globalnej sytuacji gospodarczej i potencjalnych zagrożeń geopolitycznych, z możliwością niewielkich spadków cen, ale bez poważnych zakłóceń prognozowanych w najbliższej przyszłości. 14

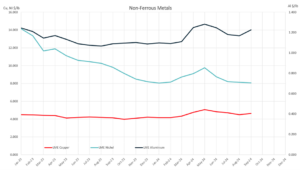

KLUCZOWY WNIOSEK: Choć niekoniecznie znajduje to odzwierciedlenie w wartościach indeksu, nie widać końca ograniczeń w dostawach miedzi i mosiądzu. Zapewnienie niezbędnych dostaw powinno być priorytetem. Rynek stali jest niepewny, dlatego, jak zawsze, warto podtrzymywać lub rozwijać relacje z dostawcami.

Źródła:

1) „Port w Nowym Jorku i New Jersey ponownie otwarte po strajku w Illinois”, supplychaindive.com; 2) „ Strajk w porcie się skończył (na razie): co dalej?” inboundlogistics.com ; 3) „Huragan Helene: FedEx, UPS i poczta amerykańska nadal mają problemy”, supplychaindive.com ; 4) „ Jak wybory prezydenckie w 2024 r. mogą wpłynąć na łańcuchy dostaw”, inboundlogistics.com ; 5) „Trendy na rynku branżowym”, wrzesień 2024 r., bmfreight.com ; 6) „Szczyt sezonu 2024 r.: prognozy i porady z ostatniej chwili”, supplychainbridge.com; 7) Ceny opakowań z włókien pozostają na niezmienionym poziomie, PackagingDive.com; 8) TradingEconomics.com ; 9) Trendy cen palet na rok 2024, Falm.com ; 10) ICIS.com ; 11) Tygodniowe trendy w chemii i gospodarce, AmericanChemistry.com ; 12) Raport o cenach żywic: okazje mogą się kończyć, PlasticsToday.com ; 13) Aktualizacja rynku z 11 października, ThePlasticsExchange.com ; 14) Tygodniowy biuletyn Feguson, tydzień od 21 października 2024 r.;

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)