ERA Group trimestral de insights Em relação às condições de mercado, os potenciais impactos em procurement e planejamento da cadeia de suprimentos.

Observações e atualizações gerais sobre a cadeia de suprimentos

Cadeia de suprimentos e frete

Greve da ILA de curta duração

A greve de três dias da Associação Internacional de Estivadores (ILA) terminou com a reabertura dos portos na sexta-feira, 4 de outubro de 2024. Embora muitos portos (36) tenham permanecido fechados, nem todos paralisaram suas atividades. 1

A recuperação após o fechamento do porto por três dias levará tempo. De acordo com a Everstream Analytics, é necessária uma semana para compensar cada dia de greve. O contrato principal foi prorrogado apenas até 15 de janeiro de 2025; no entanto, ambas as partes concordaram em continuar negociando.

esperanças de evitar outra greve.

Condições meteorológicas devastadoras

Todas as atenções permanecem voltadas para a Costa Leste dos EUA, enquanto tempestades continuam a castigar a região. Atrasos e interrupções persistem nos serviços de entrega da FedEx, UPS e Correios dos EUA na Carolina do Norte .

Efeitos das eleições americanas na cadeia de suprimentos

A legislação e as políticas governamentais, com suas mudanças — ou a ausência delas —, passaram a ocupar um lugar de destaque nas preocupações dos líderes da cadeia de suprimentos. “Mais recentemente, as cadeias de suprimentos se tornaram um tema central no debate político, em decorrência de grandes eventos e interrupções, como a pandemia, a seca no Canal do Panamá, os desafios trabalhistas e as tensões geopolíticas internacionais.” ⁴

Tarifas de frete e envio durante feriados

A proximidade da temporada de festas manterá a demanda por frete alta, e espera-se que as taxas spot subam de forma constante. 5 As condições operacionais de “retorno à normalidade” foram retomadas no Canal do Panamá, embora a “situação” do frete marítimo ainda esteja longe de ser estável. 6

PRINCIPAIS CONCLUSÕES: Preparem-se! É provável que o caminho até o início de 2025 seja turbulento. A volatilidade relacionada a questões trabalhistas, climáticas, políticas, transporte marítimo global e uma possível retomada da greve da ILA provavelmente tornarão o planejamento da cadeia de suprimentos mais desafiador do que nunca nos próximos meses, talvez até por mais tempo. Nossa recomendação é que vocês continuem a desenvolver relacionamentos mutuamente benéficos com seus fornecedores. Eles tendem a cuidar dos clientes, onde há maior respeito mútuo.

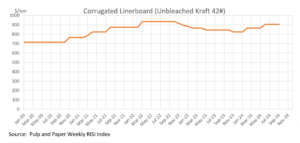

Ondulado

O setor de embalagens de fibra apresenta preços estáveis em outubro de 2024, com os volumes de vendas se recuperando lentamente da "recessão das caixas de papelão". Embora a Cascades tenha anunciado um aumento de preço para o linerboard, outros grandes produtores, como a International Paper e a Smurfit Westrock, não seguiram o exemplo, tornando o aumento pouco eficaz. Analistas preveem que os preços permanecerão estáveis pelo resto de 2024, com possíveis aumentos em março de 2025. Os níveis de demanda devem se manter estáveis até depois das eleições americanas em novembro , embora a inflação e a incerteza possam impactar ainda mais o mercado.

PRINCIPAL CONCLUSÃO: O mercado de papelão ondulado estabilizou desde o último aumento em junho. Mantenha o bom relacionamento com seus fornecedores e certifique-se de ter documentos contratuais que definam como serão tratados os futuros ajustes de preço.

Madeira/Paletes

Os preços da madeira serrada permaneceram próximos de US$ 530 por mil pés cúbicos, apesar da demanda enfraquecida devido às taxas de hipoteca mais altas nos EUA e à queda nas licenças e lançamentos de novas construções. A produção continua baixa, com uma queda de 3,2 % em relação ao ano passado. O fechamento de serrarias, especialmente a da Canfor, restringiu a oferta, elevando os preços apesar da demanda mais fraca. As expectativas econômicas mudaram, já que as taxas de juros mais altas limitam a atividade imobiliária, diminuindo as esperanças de uma “aterrissagem suave” na economia americana.⁸ No entanto, agora se espera que as taxas de juros caiam ainda mais em 2024 e 2025, o que pode reativar a atividade imobiliária nos EUA. Isso, por sua vez, pode impactar a demanda e os preços da madeira serrada.

Os preços dos paletes para 2024 estabilizaram após flutuações significativas nos anos anteriores, com uma leve queda e podendo atingir um patamar mínimo. Os principais fatores que influenciam os custos dos paletes incluem variações nos preços da madeira, desafios relacionados à mão de obra e custos de transporte. Embora haja um otimismo cauteloso em relação a uma recuperação modesta, fatores externos como condições climáticas extremas e tensões geopolíticas ainda podem impactar os preços. Além disso, os paletes de madeira macia estão se tornando mais comuns devido à sua maior disponibilidade e custo em comparação com os de madeira dura.

PRINCIPAL CONCLUSÃO: Apesar dos fatores de mercado potencialmente indicarem o contrário, estamos nos aproximando rapidamente das festas de fim de ano, também conhecidas como "Temporada da Amazon". A demanda por paletes aumentará consideravelmente entre agora e o início de janeiro, e os preços provavelmente acompanharão essa tendência. É fundamental trabalhar em conjunto com seus fornecedores para garantir um suprimento adequado, bem como para assegurar que eles não estejam praticando preços abusivos.

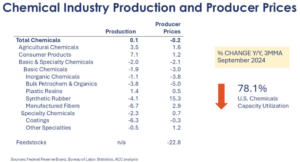

Produtos Químicos e Gases

Para o quarto trimestre de 2024, os preços dos produtos químicos industriais apresentam tendências mistas devido a diversos fatores globais. Enquanto a demanda por certos produtos químicos diminuiu devido a condições econômicas como alta inflação e políticas monetárias restritivas, outros — particularmente aqueles ligados a sectors Setores como a transição energética e as tecnologias sustentáveis estão apresentando crescimento constante. Apesar dos desafios, a perspectiva para os preços dos produtos químicos permanece cautelosamente otimista, com expectativas de recuperação em 2025, à medida que a demanda se normaliza e as pressões inflacionárias diminuem. 10

PRINCIPAL CONCLUSÃO: O mercado parece estar em ascensão a partir do início de 2025. Se você ainda não negociou com seus fornecedores para garantir que esteja sendo tratado de forma justa, além de utilizar índices para acompanhar a movimentação de preços, agora é o momento ideal para fazê-lo.

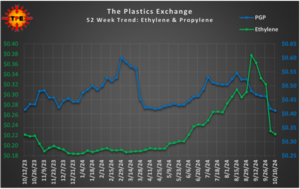

Plásticos

Embora os preços do polipropileno (PP) continuem a cair, a tendência de baixa pode estar chegando ao fim. Os preços do polietileno (PE) permaneceram estáveis, mas os preços de exportação estão em queda. Os vagões ferroviários impulsionaram a maior parte das transações de PE, e os compradores estão se concentrando em ofertas com bons preços. Os níveis de estoque de PE e PP aumentaram em setembro, embora tenha havido pouco interesse nas exportações de PP. O mercado pode presenciar o fim da queda de preços se as reduções de outubro forem significativas o suficiente. 12,13

O índice de sacolas e embalagens plásticas continuou a subir ao longo de setembro, e estamos vendo esses aumentos refletidos nos preços do plástico.

PRINCIPAL CONCLUSÃO: Se você é comprador de polietileno ou polipropileno, agora é um bom momento para comprar em um mercado em declínio. Para materiais de embalagem, como sacolas plásticas, filmes e bolsas, ter contratos de fornecimento em vigor para se proteger em um mercado em alta é fundamental.

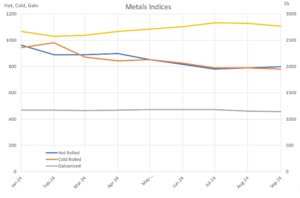

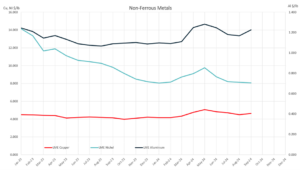

Metais

Para o quarto trimestre de 2024, prevê-se que os preços do aço laminado a quente (HRC) e do aço laminado a frio (CRC) permaneçam relativamente estáveis, embora possa haver

Pressão de baixa moderada. O sentimento do mercado indica uma atitude de "status quo" para o HRC, com movimentos de preços limitados esperados para o restante do ano, embora os resultados das eleições e as paralisações nas fábricas possam introduzir volatilidade. O spread entre o CRC e o HRC permanece estável, e os prazos de entrega para o CRC permanecem em torno de seis a sete semanas. Esses preços refletem o impacto da demanda estável, das condições econômicas globais e dos potenciais riscos geopolíticos, com a possibilidade de ligeiras quedas de preços, mas sem grandes interrupções previstas para o futuro imediato. 14

PRINCIPAL CONCLUSÃO: Embora não necessariamente refletido nos valores do índice, não há previsão de término para as restrições de oferta de cobre e latão. Garantir o fornecimento necessário deve ser uma prioridade máxima. O mercado de aço é incerto; portanto, como sempre, manter ou aprimorar o relacionamento com seus fornecedores é uma ótima prática.

Fontes:

1) “Portos de Nova York e Nova Jersey reabrem após greve em Illinois”, supplychaindive.com; 2) “ A greve portuária acabou (por enquanto): o que vem a seguir?”, inboundlogistics.com ; 3) “Furacão Helene: FedEx, UPS e Serviço Postal dos EUA ainda afetados”, supplychaindive.com ; 4) “ Como a eleição presidencial de 2024 pode impactar as cadeias de suprimentos”, inboundlogistics.com ; 5) “Tendências do mercado do setor”, setembro de 2024, bmfreight.com ; 6) “Alta temporada de 2024: projeções e conselhos de última hora”, supplychainbridge.com; 7) Preços de embalagens de fibra permanecem estáveis, PackagingDive.com; 8) TradingEconomics.com ; 9) Tendências de preços de paletes para 2024, Falm.com ; 10) ICIS.com ; 11) Tendências semanais de química e economia, AmericanChemistry.com ; 12) Relatório de preços de resinas: as pechinchas podem estar chegando ao fim, PlasticsToday.com ; 13) Atualização de mercado de 11 de outubro, ThePlasticsExchange.com ; 14) Boletim informativo semanal da Feguson, semana de 21 de outubro de 2024;

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)