Este boletim informativo sobre frete apresenta um resumo dos tópicos atuais do setor, tendências de mercado, resultados financeiros de provedores de serviços de frete e uma visão do futuro para os principais segmentos do setor de frete.

Tópicos atuais do setor

A FedEx Freight será desmembrada como uma empresa independente.

Em 2024, a FedEx anunciou seu plano de separar sua divisão FedEx Freight LTL em uma empresa independente. O momento está próximo, com a data oficial de início das operações marcada para 1º de junho. A magnitude dessa transação a torna a maior do setor em várias décadas.

A receita da nova FedEx Freight é estimada em US$ 9 bilhões, tornando-a a maior provedora independente de transporte de carga fracionada (LTL) na América do Norte – mais de 50% maior que a segunda colocada, Old Dominion Freight Line. Alguns pontos importantes:

- Contratos – Durante anos, a FedEx ofereceu descontos combinados para envios de pequenos pacotes e cargas fracionadas (LTL) para incentivar os remetentes a utilizarem a FedEx para todas essas necessidades – os programas de pacotes estão sendo descontinuados.

- Foco – A FedEx Freight, empresa resultante da cisão, indicou que deixará de lado a "busca por volume" para se concentrar em operações de alto rendimento e alta rentabilidade. margin frete. À medida que a nova FedEx Freight realinha sua base de clientes, oportunidades de participação de mercado devem surgir para as transportadoras interessadas em fretes de menor rendimento e menor custo. margin clientes. Ao mesmo tempo, essas operadoras estão atualmente focadas em alto rendimento e alto- margin O setor de transporte de cargas enfrentará uma nova e significativa concorrência.

Onde estão meus caminhões? Por que meus custos de frete estão aumentando?

A indústria está passando por mudanças, e elas podem não ser temporárias. A capacidade está diminuindo no mercado e os custos estão aumentando. Talvez o presidente e CEO da RXO, Drew Wilkerson, tenha resumido melhor a situação: “As reduções de capacidade no setor representam uma das maiores mudanças estruturais no fornecimento de transporte rodoviário de carga desde a desregulamentação e devem preparar o mercado para uma inflexão mais acentuada quando a demanda se recuperar.”

- Menos motoristas – já comentamos anteriormente sobre a repressão às Carteiras de Habilitação Comercial (CDL) para não residentes, que, a curto prazo, retirará até 200.000 motoristas do mercado, uma vez que os não residentes não atendem aos requisitos, incluindo a proficiência em inglês.

- Saídas de transportadoras / Consolidação – com o aumento dos custos, pequenas empresas e operadores autônomos estão optando por sair do negócio, pois suas operações deixaram de ser lucrativas.

- Menos escolas de formação de condutores iniciantes (ELDT ) – As escolas de formação de condutores iniciantes (ELDT, na sigla em inglês) têm sido alvo de uma fiscalização rigorosa por parte da Administração Federal de Segurança de Transportes Rodoviários (FMCSA, na sigla em inglês), que removeu mais de 7.000 escolas do Cadastro de Fornecedores de Treinamento por operações abaixo do padrão nos últimos 5 a 6 meses. A formação inadequada tem sido associada a diversos acidentes de grande repercussão envolvendo veículos comerciais, principalmente caminhões. Embora o objetivo seja melhorar a segurança a longo prazo, a capacidade de formação a curto prazo pode diminuir em mais de 20%.

Resumo: Mudanças significativas no cenário dos prestadores de serviços de frete, juntamente com a diminuição da capacidade, certamente no curto prazo, são fortes razões para que os embarcadores consolidem agora seus relacionamentos com seus principais fornecedores de serviços de frete.

O mercado - Tarifas de frete rodoviário, preços do diesel

Dois indicadores do mercado de frete ao longo do tempo são as tarifas de transporte rodoviário de carga completa por milha e o preço do diesel por galão. Os gráficos aqui apresentados foram elaborados com base em dados do Departamento de Energia e da DAT Freight and Analytics.

Após atingirem os picos pós-pandemia, as tarifas de transporte rodoviário de carga completa por milha estabilizaram-se de janeiro de 2023 a novembro de 2025. No entanto, nos últimos quatro meses...

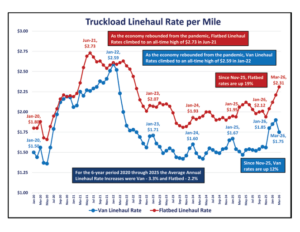

- As tarifas de transporte rodoviário de carga por milha aumentaram 12%, chegando a US$ 1,75.

- As tarifas de transporte rodoviário de longa distância em caminhões plataforma subiram 19%, chegando a US$ 2,31 por milha. A redução da capacidade está causando o aumento das tarifas de mercado.

Após a forte alta mensal nos preços médios do diesel devido à invasão da Ucrânia pela Rússia, o preço médio mensal do diesel por galão estabilizou-se de janeiro de 2024 a fevereiro de 2026, variando entre US$ 3,49 e US$ 4,04.

Devido à campanha militar contra o Irã, iniciada em 28 de fevereiro, o preço do diesel subiu 32%, chegando a US$ 4,92 em março. Atualmente, o preço semanal do diesel por galão ultrapassa os US$ 5,00.

Resumo: As taxas de frete rodoviário e os preços do diesel são voláteis e frequentemente sofrem alterações drásticas em resposta a eventos extraordinários, como mostram os gráficos acima. Os embarcadores precisam estar preparados para reagir rapidamente às mudanças do mercado.

O que os números dizem

Uma forma de avaliar o estado do setor de transporte de cargas é analisar os resultados financeiros recentes das principais empresas do setor. As tabelas abaixo resumem os resultados financeiros da América do Norte de 15 grandes empresas do setor, comparando o ano completo de 2025 com o de 2024 e o quarto trimestre de 2025 com o de 2024.

A tabela acima, referente ao ano completo, ilustra que 2025 foi um ano difícil para os prestadores de serviços de frete, visto que as receitas, os lucros (EBITDA) e as margens diminuíram em relação ao ano anterior. Um sinal positivo surgiu no quarto trimestre de 2025, com a receita e o EBITDA apresentando melhora em comparação com o quarto trimestre de 2024, considerando o ano completo de 2025.

Uma análise mais aprofundada para 2025 de quatro dos maiores e mais reconhecidos provedores de serviços de frete está resumida na tabela abaixo.

Algumas observações –

- Com uma queda de 5,5% em relação ao ano anterior, as receitas desses quatro principais fornecedores foram quase o dobro da média geral de 3,1%. A JB Hunt apresentou um desempenho praticamente estável devido à força de seu negócio intermodal.

- O EBITDA caiu 9,8%, atenuado pela melhoria de 30,5% na CH Robinson devido a medidas rigorosas de redução de custos.

- Com 31,9% margin A Old Dominion foi, de longe, a provedora mais lucrativa, com mais do que o dobro da média geral. margin de 12,5%

Resumo: Embora os resultados financeiros acima demonstrem claramente que o mercado continua a favorecer os embarcadores em detrimento dos prestadores de serviços de frete, o equilíbrio começou a mudar, deixando de ser um "mercado favorável aos embarcadores".

O Caminho à Frente

Para o restante de 2026 (2º ao 4º trimestre), o mercado está passando por uma transição de excesso de oferta prolongado para um reequilíbrio gradual. A capacidade permanece geralmente disponível, mas a fase de maior alavancagem por parte dos embarcadores está diminuindo — particularmente no transporte de carga completa (TL). Abaixo, reunimos os principais pontos de diversas previsões do setor de frete para 2026, organizados por tipo de serviço.

Carga completa

- A demanda está se estabilizando em comparação com as mínimas de 2025, à medida que os estoques do varejo se normalizam em grande parte, e manufacturing Está apresentando uma leve melhora na demanda. A volatilidade sazonal está se tornando mais acentuada devido a uma base de transportadoras mais enxuta.

- A oferta está se aproximando do equilíbrio, visto que houve uma redução significativa da capacidade produtiva entre 2024 e 2025. Isso foi impulsionado por falências e descontinuação de pequenas frotas. A disponibilidade de motoristas continua estruturalmente limitada devido a regulamentações mais rigorosas (CNHs não residentes).

- À medida que a oferta se aproxima de um reequilíbrio com a demanda, as taxas provavelmente apresentarão uma tendência de alta (aumentos de um dígito baixo a médio) no segundo semestre de 2026.

LTL

- A demanda apresentou uma leve melhora no início de 2026, impulsionada pelo comércio eletrônico e pela reposição de estoques no varejo.

- O excesso de oferta está diminuindo, visto que a disciplina nas redes de transporte permanece rigorosa entre as principais transportadoras. A expansão de terminais tem sido limitada e as restrições de motoristas a longo prazo persistem. A previsão é de que a escassez de motoristas de carga fracionada (LTL) chegue a 160.000 até 2030.

- As taxas de juros permanecerão estáveis, visto que os Aumentos Gerais de Tarifas (GRIs, na sigla em inglês) estão se consolidando de forma mais consistente em 2026.

Intermodal

- A demanda está se estabilizando após a desaceleração prevista para 2025 e os volumes de importação melhoraram nos principais portos.

- Os níveis de serviço ferroviário melhoraram nos principais corredores. O fornecimento de equipamentos é adequado para atender à demanda reduzida, sem previsão de grandes escassez nos corredores de maior movimento.

- O excesso de oferta continuará a manter as taxas estáveis, sem aumentos prováveis pelo menos até meados de 2026.

Temas multiplataforma

- O reequilíbrio do mercado está em curso. A recessão no setor de fretes está praticamente superada.

- A saúde financeira da Carrier está melhorando.

- O poder de negociação está diminuindo.

Resumo: O que isso significa para os embarcadores? Com a capacidade continuando a diminuir em relação à demanda, agora é o momento de firmar contratos com os provedores de serviços de frete para garantir a disponibilidade do serviço e custos consistentes. No cenário atual, ao depender de cotações pontuais em vez de tarifas contratadas, os embarcadores correm o risco de interrupções no serviço e aumentos repentinos nos custos de frete.

---

Sobre os autores

Com mais de 40 anos de experiência combinada no setor, Forrest, Tim e Robb entregaram com sucesso mais de 100 projetos para seus clientes, gerando uma economia anual superior a US$ 25 milhões.

Forrest James

- Ex-major da Força Aérea dos Estados Unidos - graduado pela Academia da Força Aérea dos Estados Unidos.

- Antigo COO / CFO e chefe de consultoria da BestTransport, Inc.

- 20 anos com ERA Group como consultor de frete

Tim Malarkey

• Ex-vice-presidente corporativo da American Greeting Corporation

• Ex-contador público certificado (CPA) atuante na PricewaterhouseCoopers (PWC)

• 17 anos com ERA Group , em parceria com Forrest James

Robb Lusk

• Ex-Diretor da Cadeia de Suprimentos da Del Monte Foods

• Liderou várias Cost Optimisation projetos com a Del Monte, totalizando US$ 12 milhões em economia anual

• Salvou ERA Group clientes $ 5 milhões até o momento

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)