Dieser Frachtnewsletter bietet einen Überblick über aktuelle Branchenthemen, Markttrends und Frachtdienstleister. Finanzdienstleistungen Ergebnisse und ein Ausblick auf die Zukunft wichtiger Segmente der Frachtbranche.

Aktuelle Branchenthemen

Ausgliederung von FedEx Freight als eigenständiges Unternehmen

FedEx kündigte 2024 an, sein Frachtgutgeschäft FedEx Freight LTL als eigenständiges Unternehmen auszugliedern. Der offizielle Starttermin, der 1. Juni, rückt näher. Aufgrund des Umfangs handelt es sich um die größte Transaktion dieser Art in der Branche seit Jahrzehnten.

Die Umsätze des neuen FedEx Freight werden auf 9,0 Milliarden US-Dollar geschätzt. Damit ist das Unternehmen der größte eigenständige LTL-Anbieter in Nordamerika – über 50 % größer als Old Dominion Freight Line, der zweitgrößte Anbieter. Ein paar bemerkenswerte Punkte:

- Verträge – Jahrelang bot FedEx Paketrabatte für Kleinpaket- und LTL-Fracht an, um Versender dazu zu bewegen, FedEx für all diese Bedürfnisse zu nutzen – diese Paketprogramme werden eingestellt.

- Fokus – Die ausgegliederte FedEx Freight hat angekündigt, sich von der Jagd nach hohem Volumen abzuwenden und sich stattdessen auf ertragreiche, umsatzstarke Aufträge zu konzentrieren. Marge Fracht. Da FedEx Freight seine Kundenbasis neu ausrichtet, dürften sich Marktanteilschancen für jene Spediteure ergeben, die an weniger lukrativen, weniger lukrativen Frachtgeschäften interessiert sind. Marge Kunden. Gleichzeitig konzentrieren sich diese Anbieter derzeit auf ertragreiche, umsatzstarke Kunden. Marge Der Güterverkehr wird mit einem deutlich neuen Wettbewerb konfrontiert sein.

Wo sind meine LKWs? Warum steigen meine Frachtkosten?

Der Branchenwandel ist im Gange und könnte längerfristig sein. Kapazitäten verschwinden vom Markt, und die Kosten steigen. RXO-Chef Drew Wilkerson brachte es vielleicht am besten auf den Punkt: „Die Kapazitätsreduzierungen in der Branche stellen eine der größten strukturellen Veränderungen im Lkw-Transportangebot seit der Deregulierung dar und dürften den Markt für einen deutlicheren Umschwung rüsten, sobald sich die Nachfrage erholt.“

- Weniger Fahrer – wir haben uns bereits zuvor zu dem Vorgehen gegen gewerbliche Fahrerlizenzen (CDL) für Nichtansässige geäußert, das kurzfristig bis zu 200.000 Fahrer vom Markt nehmen wird, da Nichtansässige die Anforderungen, einschließlich der Englischkenntnisse, nicht erfüllen.

- Ausstieg aus dem Transportgewerbe / Konsolidierung – Angesichts steigender Kosten entscheiden sich kleine Unternehmen und einzelne selbstständige Transportunternehmer für den Ausstieg aus dem Geschäft, da ihre Betriebe nicht mehr rentabel sind.

- Weniger Fahrschulen für Fahranfänger – Die Federal Motor Carrier Safety Administration (FMCSA) hat in den letzten Monaten zu Recht die Zahl der Fahrschulen, die sogenannte „Entry Level Driver Training“ (ELDT), erhöht und über 7.000 ELDTs aufgrund mangelhafter Arbeitsbedingungen aus dem Register der Ausbildungsanbieter gestrichen. Unzureichende Ausbildung wird mit mehreren schweren Unfällen mit Nutzfahrzeugen, vorwiegend Lkw, in Verbindung gebracht. Obwohl die Maßnahmen langfristig die Sicherheit verbessern sollen, könnte die kurzfristige Ausbildungskapazität um mehr als 20 % sinken.

Zusammenfassung: Wesentliche Veränderungen im Markt der Frachtdienstleister sowie sinkende Kapazitäten, insbesondere in naher Zukunft, sind starke Gründe für Verlader, ihre Beziehungen zu ihren wichtigsten Frachtdienstleistern jetzt zu festigen.

Der Markt – Lkw-Frachtraten, Dieselpreise

Zwei wichtige Indikatoren für die Entwicklung des Frachtmarktes sind die Frachtraten pro Meile im Lkw-Transport und der Dieselpreis pro Gallone. Die hier dargestellten Diagramme basieren auf Daten des US-Energieministeriums und von DAT Freight and Analytics.

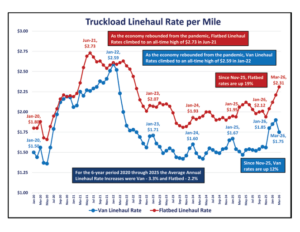

Nachdem die Preise für Lkw-Transporte pro Meile nach den Höchstständen nach der Pandemie gesunken waren, stabilisierten sie sich von Januar 2023 bis November 2025. Allerdings haben sich die Preise in den letzten vier Monaten verschlechtert.

- Die Frachtraten pro Meile im Fernverkehr mit Lieferwagen sind um 12 % auf 1,75 $ gestiegen.

- Die Frachtraten für Flachbetttransporte pro Meile sind um 19 % auf 2,31 US-Dollar gestiegen. Die reduzierte Kapazität führt zu steigenden Marktpreisen.

Nach dem starken Anstieg der durchschnittlichen monatlichen Dieselkraftstoffpreise infolge des Einmarsches Russlands in die Ukraine stabilisierte sich der monatliche Durchschnittspreis für Dieselkraftstoff pro Gallone von Januar 2024 bis Februar 2026 und lag zwischen 3,49 und 4,04 US-Dollar.

Aufgrund der Militäroffensive gegen den Iran, die am 28. Februar begann, sind die Dieselpreise im März um 32 % auf 4,92 US-Dollar gestiegen. Derzeit liegen die wöchentlichen Dieselpreise pro Gallone deutlich über 5,00 US-Dollar.

Zusammenfassung: Frachtraten im Fernverkehr und Dieselpreise sind volatil und können sich, wie die obigen Diagramme zeigen, bei außergewöhnlichen Ereignissen oft drastisch verändern. Verlader müssen daher in der Lage sein, schnell auf Marktveränderungen zu reagieren.

Was die Zahlen aussagen

Eine Möglichkeit, den Zustand der Güterverkehrsbranche zu beurteilen, besteht darin, die jüngsten Entwicklungen zu analysieren. Finanzdienstleistungen Die folgenden Tabellen fassen die Ergebnisse der wichtigsten Akteure für Nordamerika zusammen. Finanzdienstleistungen Ergebnisse für 15 große Branchenakteure zusammen, im Vergleich des Gesamtjahres 2025 mit 2024 und des vierten Quartals 2025 mit dem vierten Quartal 2024.

Die obige Tabelle für das Gesamtjahr verdeutlicht, dass 2025 für Frachtdienstleister ein schwieriges Jahr war, da Umsatz, Gewinn (EBITDA) und Margen im Vergleich zum Vorjahr rückläufig waren. Ein kleiner Lichtblick zeigte sich im vierten Quartal 2025: Umsatz und EBITDA verbesserten sich gegenüber dem vierten Quartal 2024 im Vergleich zum Gesamtjahr 2025.

Eine detailliertere Analyse der vier größten und bekanntesten Frachtdienstleister für das Jahr 2025 ist in der folgenden Tabelle zusammengefasst.

Ein paar Anmerkungen –

- Mit einem Rückgang von 5,5 % im Vergleich zum Vorjahr lagen die Umsätze dieser vier größten Anbieter fast doppelt so hoch wie der Gesamtdurchschnitt von 3,1 %. JB Hunt verzeichnete aufgrund der Stärke seines intermodalen Geschäfts nahezu unveränderte Umsätze.

- Das EBITDA sank um 9,8 %, was jedoch durch die Verbesserung von +30,5 % bei CH Robinson aufgrund strenger Kostensenkungsmaßnahmen teilweise kompensiert wurde.

- Bei 31,9 % Marge Old Dominion war mit mehr als dem Doppelten des Gesamtdurchschnitts mit Abstand der profitabelste Anbieter. Marge von 12,5 %

Zusammenfassung: Während die Finanzdienstleistungen Die oben genannten Ergebnisse zeigen deutlich, dass der Markt weiterhin die Verlader gegenüber den Frachtdienstleistern begünstigt, das Gleichgewicht hat sich jedoch von einem „Verladermarkt“ weg verschoben.

Der Weg vor uns

Für den Rest des Jahres 2026 (Q2 bis Q4) vollzieht der Markt einen Übergang von einem anhaltenden Überangebot zu einer allmählichen Neuausrichtung. Die Kapazitäten sind im Allgemeinen weiterhin verfügbar, die Phase der stärksten Überlastung der Verlader – insbesondere im Lkw-Transport – flacht jedoch ab. Im Folgenden haben wir die wichtigsten Erkenntnisse aus verschiedenen Prognosen der Frachtbranche für 2026 nach Serviceart zusammengefasst.

Wagenladung

- Die Nachfrage stabilisiert sich im Vergleich zu den Tiefstständen von 2025, da sich die Lagerbestände im Einzelhandel weitgehend normalisiert haben, und Produzierendes Gewerbe Die Nachfrage zeigt eine leichte Verbesserung. Aufgrund einer reduzierten Anzahl von Fluggesellschaften treten saisonale Schwankungen stärker hervor.

- Das Angebot nähert sich dem Gleichgewicht an, da es 2024–2025 zu einem signifikanten Kapazitätsabbau kam. Dieser war auf Insolvenzen und die Auflösung kleiner Flotten zurückzuführen. Die Verfügbarkeit von Fahrern bleibt aufgrund verschärfter Vorschriften (Nicht-Domizilierte Lkw-Führerscheine) weiterhin strukturell eingeschränkt.

- Wenn sich das Angebot einem Gleichgewicht mit der Nachfrage annähert, werden die Zinssätze in der zweiten Hälfte des Jahres 2026 voraussichtlich steigen (im niedrigen bis mittleren einstelligen Prozentbereich).

LTL

- Die Nachfrage hat sich Anfang 2026 leicht verbessert, angetrieben durch den E-Commerce und die Wiederauffüllung der Lagerbestände im Einzelhandel.

- Das Überangebot schrumpft, da die großen Spediteure weiterhin strenge Netzwerkdisziplin wahren. Der Ausbau der Terminals war begrenzt, und der Fahrermangel besteht weiterhin langfristig. Es wird erwartet, dass der Mangel an LTL-Fahrern bis 2030 auf bis zu 160.000 ansteigen wird.

- Die Zinssätze werden stabil bleiben, da die allgemeinen Zinserhöhungen (GRIs) ab 2026 konsequenter umgesetzt werden.

Intermodal

- Die Nachfrage stabilisiert sich nach der Abschwächung im Jahr 2025, und die Importmengen haben sich in wichtigen Häfen verbessert.

- Das Schienenverkehrsangebot hat sich auf den Hauptstrecken verbessert. Die Materialversorgung ist ausreichend, um die gesunkene Nachfrage zu decken, und es werden keine größeren Engpässe auf stark frequentierten Strecken erwartet.

- Das Überangebot wird die Preise voraussichtlich bis mindestens Mitte 2026 stabil halten, Preiserhöhungen sind unwahrscheinlich.

Cross-Mode-Themes

- Die Marktneuausrichtung ist im Gange. Die Rezession im Frachtsektor ist weitgehend überwunden.

- Fluggesellschaft Finanzdienstleistungen Der Gesundheitszustand verbessert sich.

- Die Verhandlungsmacht schwindet.

Zusammenfassung: Was bedeutet das für Verlader? Da die Kapazitäten im Verhältnis zur Nachfrage weiter sinken, ist es jetzt an der Zeit, Frachtdienstleister mit Vertragspreisen zu binden, um die Verfügbarkeit von Dienstleistungen und stabile Kosten zu gewährleisten. Wer sich derzeit auf kurzfristige Angebote anstatt auf Vertragspreise verlässt, riskiert Versorgungsengpässe und stark steigende Frachtkosten.

---

Über die Autoren

Mit zusammen über 40 Jahren Branchenerfahrung haben Forrest, Tim und Robb bereits weit über 100 Projekte für ihre Kunden erfolgreich abgeschlossen und jährliche Umsätze erzielt. Einsparungen mehr als 25 Millionen Dollar.

Forrest James

- Ehemaliger Major der US-Luftwaffe – Absolvent der US-Luftwaffenakademie

- Ehemalig COO / CFO und Leiter der Beratungsabteilung von BestTransport, Inc.

- 20 Jahre mit ERA Group als Frachtberater

Tim Malarkey

• Ehemaliger Vizepräsident der American Greeting Corporation

• Ehemaliger Wirtschaftsprüfer bei PricewaterhouseCoopers (PWC)

• 17 Jahre bei ERA Group , in Partnerschaft mit Forrest James

Robb Lusk

• Ehemaliger Leiter der Lieferkette bei Del Monte Foods

• Leitete verschiedene Kostenoptimierung Projekte mit Del Monte mit einem jährlichen Gesamtvolumen von 12 Millionen US-Dollar. Einsparungen

• Hat gespeichert ERA Group Bisherige Kunden: 5 Mio. $

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)