Alle Beiträge

2. Quartal 2026: Produzierendes Gewerbe Neuigkeiten zu Verbrauchsmaterialien und Verpackungen

ERA Group vierteljährlich insights in Bezug auf die Marktbedingungen, potenzielle Auswirkungen auf Beschaffung und Lieferkettenplanung.

Die globalen Lieferketten gingen im zweiten Quartal 2026 unter anhaltendem Druck durch geopolitische Instabilität, neue Zölle und Transportvolatilität. Der Konflikt im Nahen Osten und die jüngste US-Blockade des Iran in der Straße von Hormus haben Schifffahrtsrouten unterbrochen, das Kriegsrisiko und die Treibstoffzuschläge erhöht sowie die Versicherungskosten in die Höhe getrieben und gleichzeitig Buchungsunsicherheit auf wichtigen Handelsrouten geschaffen. So wies beispielsweise der Schifffahrtsbericht von Brenntag vom 9. März auf Umleitungen um das Kap der Guten Hoffnung, vorübergehende Treibstoffzuschläge auf mehreren Routen, Kriegsrisikozuschläge von etwa 2.000 bis 4.000 US-Dollar pro Container und zunehmende Einschränkungen bei der Seeversicherung im Golf hin. 1

Die jüngsten diplomatischen Schlagzeilen haben zu starken täglichen Schwankungen der Ölpreise geführt, und das gesamte Energie- und Frachtumfeld bleibt weiterhin äußerst instabil. Reuters berichtete am 13. April, dass die Ölpreise erneut stark anstiegen, nachdem die USA den Druck auf den Iran erhöht und die Sorgen um die Lieferströme durch die Straße von Hormus zugenommen hatten, obwohl sie später in der Hoffnung auf neue Gespräche wieder nachgaben. Auch die Reedereien bleiben vorsichtig: Laut Reuters erklärte Hapag-Lloyd , die Lage sei weiterhin schwer einzuschätzen und die Versicherungs- und Navigationsbedingungen blieben herausfordernd.

Gleichzeitig erhöht die Zollpolitik weiterhin die Importkosten. Ein befristeter Zollsatz von 10 % gemäß Abschnitt 122 gilt nun bis Juli 2026 für die meisten in die Vereinigten Staaten importierten Waren und verteuert importierte Materialien in vielen Branchen zusätzlich. 1

WICHTIGSTE ERKENNTNISSE: Selbst wenn sich die Rohstoffmärkte vorübergehend beruhigen, können Fracht- und Zollkosten die Gesamtkosten weiterhin hoch halten. Käufer sollten die Logistik als aktiven Bestandteil ihres Einkaufsprozesses betrachten. strategischer Einkauf Die Strategie ist derzeit: Kaufzyklen nach Möglichkeit verkürzen, Lieferanten bitten, genau darzulegen, wie Zuschläge ausgelöst werden, und sich nicht zu weit im Voraus festlegen, da sich die Frachtbedingungen schnell ändern können.

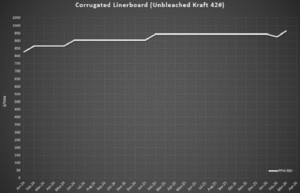

Die Preise für Wellpappenrohpapier änderten sich Anfang 2026 rasch. Branchenzahlen zeigten im Februar einen Preisrückgang, der auf eine schwächere Nachfrage und einen wettbewerbsintensiven Markt zurückzuführen war.⁴ Kurz darauf kündigten die Hersteller im März neue Preiserhöhungen an, da die Betriebskosten weiterhin hoch blieben und die Papierfabriken ihre Kapazitäten weiterhin sorgfältig steuerten.⁵

In der Praxis geben einige Lieferanten die Preissenkung vom Februar nicht vollständig weiter, bevor sie die neue Erhöhung umsetzen. Stattdessen nehmen sie geringere Nettoerhöhungen vor oder verzögern Anpassungen, wodurch die Preise im Zeitverlauf geglättet werden, anstatt einer kurzfristigen Senkung eine größere Erhöhung folgen zu lassen. Dies spiegelt den anhaltenden Kostendruck und den Wunsch nach Margenstabilisierung wider, während die Nachfrage moderat bleibt.⁴

Unmittelbar nach der Preiserhöhung im März kündigte RISI am 17. April 2026 eine weitere Erhöhung um 30 US-Dollar pro Tonne an (Nettoerhöhung um 50 US-Dollar pro Tonne seit Jahresbeginn). Die Produzenten arbeiten daran, die bereits angekündigten Preiserhöhungen vollständig umzusetzen. Prognosen zufolge könnten Unternehmen im Laufe des Jahres weitere Preiserhöhungen vornehmen, falls die saisonale Nachfrage steigt. Das Angebot ist weiterhin stabil und die Verfügbarkeit ist in den meisten Qualitäten generell gut. Es wird jedoch erwartet, dass die Preise eher allmählich als abrupt steigen werden.

Chartdaten: Wöchentlicher RSI-Index für die Zellstoff- und Papierindustrie[/caption]

WICHTIGSTE ERKENNTNISSE: Die Preisgestaltung für Wellpappe wird nach wie vor stärker vom Verhalten der Lieferanten als von einer direkten Weitergabe von Indexänderungen bestimmt. Das bedeutet, dass Käufer über den veröffentlichten Index hinausblicken und sicherstellen sollten, dass Lieferanten Preissenkungen und -erhöhungen konsequent anwenden. benchmarking Übungen, wettbewerbsfähige Kurse und klare Weitergabeberechnungen werden wichtiger sein als darauf zu warten, dass sich der Markt selbst korrigiert.

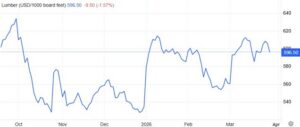

Die Märkte für Palettenholz und palettengeeignetes Holz bleiben zu Beginn des zweiten Quartals 2026 im Allgemeinen stabil, der Kostendruck nimmt jedoch zu. Das Angebot an Hartholz ist in den meisten Regionen ausreichend, allerdings führt die angespannte Verfügbarkeit von Palettenholz zu einem leichten Preisanstieg, da die saisonale Nachfrage zunimmt.⁶

Die Holzpreise haben sich in den letzten Wochen leicht erholt, und einige Sägewerke haben Preiserhöhungen aufgrund gestiegener Brennstoff-, Lohn- und Transportkosten angekündigt.⁵ Die Nachfrage nach Wohnraum hat sich jedoch zuletzt abgeschwächt, da die Zahl der Baubeginne in den USA zurückging und die Lagerbestände der Bauunternehmen stiegen. Dies führte zu Preissenkungen auf dem Baumarkt und trug dazu bei , stärkere Holzpreisanstiege zu begrenzen.⁷

Chartdaten: TradingEconomics.com[/caption]

Das Angebot ist weiterhin ausreichend, und die Verfügbarkeit ist im Allgemeinen über die meisten Palettenkategorien hinweg gut. Mit zunehmender Versandaktivität im Frühjahr und steigenden Inputkosten

Sollten die Preise weiter steigen, ist im Laufe des zweiten Quartals mit einem allmählichen Aufwärtsdruck auf die Preise zu rechnen, jedoch nicht mit flächendeckenden Engpässen oder plötzlichen Preissprüngen.

Seit vier Wochen ist die Nachfrage stetig gestiegen, sei es aufgrund der Holzpreise oder überhöhter Treibstoffzuschläge. Einige Regionen stehen stärker unter Preisdruck als andere. Der Westen ist besonders teuer, da er stark von Rohstoffen abhängig ist, während die Preise für frisches Holz im Osten nur langsam steigen.

WICHTIGSTE ERKENNTNISSE: Es deutet weiterhin alles auf eine langsame regionale Angebotsverknappung hin, nicht auf einen größeren Angebotsschock. Käufer erzielen in der Regel die besten Ergebnisse durch operative Disziplin – verbesserte Palettenrückgewinnung, Reparaturprogramme und regionale Ersatzlieferanten – anstatt nach kurzfristigen Käufen zu suchen, sobald sich die Preise bewegen.

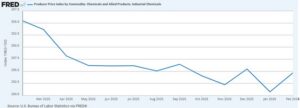

Die Chemiemärkte starteten mit Kostendruck aufgrund volatiler Öl- und Energiemärkte, Frachtzuschlägen und globaler Lieferengpässe im Zusammenhang mit dem Nahostkonflikt in das zweite Quartal 2026. Die Ölpreise schwankten in den letzten Tagen stark, da die Märkte auf die Entwicklungen in der Straße von Hormus reagierten. Lieferanten verschiedener Chemiekategorien setzen weiterhin Preiserhöhungen und Zuschläge durch, um höhere Betriebs- und Transportkosten auszugleichen. 2,8

Mehrere Händler haben bereits neue Frachtzuschläge angekündigt, darunter befristete Rechnungszuschläge auf Lieferungen und Preiserhöhungen von etwa 0,03 US-Dollar pro Pfund für lose und verpackte Chemikalienbestellungen in ganz Nordamerika. 9 Diese Zuschläge spiegeln die gestiegenen Transportkosten und die anhaltende Volatilität der Lieferketten im Chemiesektor wider.

[caption id="attachment_13704" align="aligncenter" width="589"]

Diagrammdaten: Erzeugerpreisindex nach Warengruppe: Chemikalien und verwandte Produkte: Industriechemikalien[/caption]

Nachfolgend eine Zusammenfassung der aktuellen Situation in der chemischen Lieferkette (Stand: 13. April 2026):

Mit Blick auf die Zukunft wird erwartet, dass die Preise für Chemikalien im zweiten Quartal weiterhin volatil bleiben, da die Ölmärkte, die Schifffahrtswege und die Versicherungsbedingungen weiterhin auf die Entwicklungen im Nahen Osten reagieren. Obwohl die Verfügbarkeit der meisten Basischemikalien derzeit im Allgemeinen ausreichend ist, sollten Käufer mit weiteren Preiserhöhungen, Frachtzuschlägen und selektiven Lieferengpässen bei energieintensiven Produkten rechnen. 3,8

WICHTIGSTE ERKENNTNISSE: Chemikalienkäufer sollten Öl-, Energie- und Frachtkosten gleichermaßen im Blick behalten. Selbst wenn die Ölpreise nach einem Preisanstieg wieder sinken, könnten die Preise hoch bleiben, wenn Lieferanten weiterhin Frachtzuschläge und temporäre Aufschläge erheben. Am besten setzt man sich für zeitlich begrenzte Zuschläge, klare Anpassungspunkte und indexbasierte Formeln ein, damit die Kosten bei einer Verbesserung der Lage wieder sinken können.

Die Preise für Kunststoffgranulat bleiben zu Beginn des zweiten Quartals 2026 instabil. Rohölpreise waren sehr volatil, und die jüngsten Kursrückgänge haben die Risiken nicht beseitigt. Die Märkte für Polyethylen und Polypropylen sehen sich weiterhin mit höheren Kosten konfrontiert, die auf die Unruhen im Nahen Osten, den Frachtdruck und die Unsicherheit in der Lieferkette zurückzuführen sind. 1,3,4

Reuters berichtete Ende März, dass die Störungen im Nahen Osten die Preise für Polyethylen und Polypropylen in die Höhe getrieben hätten, da die petrochemischen Lieferungen durch die Straße von Hormus unterbrochen waren. 12 Auch Fergusons Marktbericht vom 30. März zeigte, dass die Harzmärkte im Aufwind waren und die Lieferanten auf steigende Kosten und ein angespanntes globales Marktumfeld reagierten. 13

[caption id="attachment_13705" align="aligncenter" width="541"]

Chartdaten: TradingEconomics.com[/caption]

Selbst bei einem Rückgang der Ölpreise haben sich die Schifffahrtsbedingungen nicht vollständig normalisiert. Reuters berichtete am 13. April, dass die Tankerströme und die Angebotserwartungen weiterhin stark von den Entwicklungen in der Straße von Hormus abhängen, während Hapag-Lloyd erklärte, die Auswirkungen auf die Schifffahrt seien aufgrund von Minen- und Versicherungsproblemen weiterhin schwer abzuschätzen. 2,3 Daher sollten Käufer damit rechnen, dass Lieferanten hinsichtlich Angebotsdauer und Spotverfügbarkeit vorsichtig bleiben, bis sich die Frachtbedingungen verbessern.

WICHTIGSTE ERKENNTNIS: Harzkäufer sollten nicht davon ausgehen, dass ein schwächerer Ölmarkt automatisch zu niedrigeren Harzpreisen führt. Da die Unruhen im Nahen Osten weiterhin Frachtkosten, Angebotslaufzeiten und die Vorsicht der Lieferanten beeinflussen, könnten die Kunststoffpreise auch bei einem Rückgang des Rohölpreises stabil bleiben. Kurzfristig sind kürzere Kaufintervalle, alternative inländische Bezugsquellen und vertragliche Absicherungen hinsichtlich Fracht und höherer Gewalt die sichersten Wege, mit dieser Unsicherheit umzugehen.

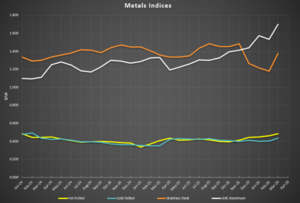

Die Stahlpreise starteten stabil ins zweite Quartal 2026, da die Stahlwerke ihre Produktion weiterhin umsichtig steuerten und Preisnachlässen widerstanden. Gleichzeitig erreichten die Aluminiumpreise ihren höchsten Stand seit 2022. Das inländische Angebot blieb stabil, und die Importe lagen weiterhin unter dem üblichen Niveau, was trotz branchenspezifischer Nachfrageschwankungen zu stabilen Preisen beitrug.10 Jüngste Preisdaten zeigen von Februar bis März eine deutliche Erholung in mehreren Stahlkategorien und bestärken die Annahme, dass sich die Preise stabilisieren und im Vorfeld des zweiten Quartals leicht steigen werden. 11

Zölle spielen erneut eine wichtige Rolle bei der Metallpreisgestaltung. Jüngste politische Anpassungen im Bereich Stahl, Aluminium und Kupfer deuten auf eine fortgesetzte staatliche Unterstützung für inländische Produzenten hin, was einen höheren Kostenuntergrenze für diese Rohstoffe festigt und die Wahrscheinlichkeit signifikanter Preissenkungen in naher Zukunft verringert. 12

[caption id="attachment_13706" align="aligncenter" width="531"]

Diagrammdaten: BusinessAnalytiq[/caption]

WICHTIGSTE ERKENNTNIS: Metallkäufer sehen sich weiterhin einem Markt gegenüber, in dem Zölle und die Disziplin der Metallwerke die Preise stabilisieren. In diesem Umfeld erzielen die Erweiterung der Bezugsquellen und die Verbesserung der zeitlichen Flexibilität in der Regel eine größere Verhandlungsmacht als der Druck auf einen einzelnen Lieferanten hinsichtlich des Preises. Nutzen Sie nach Möglichkeit Mengenverpflichtungen zur Sicherung der Versorgung, kombinieren Sie diese jedoch mit Preisgarantien oder Preisspannen anstelle von vollständig fixen Erwartungen.

Travis Cantrell und Patrick Garr sind Produzierendes Gewerbe Spezialisten bei ERA Group Beide sind Ingenieure und verfügen über mehr als 29 Jahre gemeinsame Erfahrung in der Analyse komplexer Kundenausgaben in den Bereichen Direktmaterial, Industriechemikalien/Gase, Verpackungsmaterialien und Betriebsmittel/MRO. ERA nutzt seine fundierte Fachkompetenz, um mit Lieferanten zu verhandeln und erstklassige Ergebnisse zu erzielen. strategischer Einkauf Lösungen für ihre Kunden.

_______

1-Brenntag, Aktualisierungen zu Versand und Zöllen, 9. März 2026.

2-Reuters, „Ölpreise sinken, da man hofft, dass der Dialog zwischen den USA und dem Iran die Versorgungssorgen lindern wird“, 13. April 2026.

3-Reuters, „Hapag-Lloyd sagt, US-Pläne zur Blockade von Hormuz seien schwer einzuschätzen“, 13. April 2026.

4 - Überraschender Preisrückgang bei Wellpappenrohpapier im Februar 2026, Packaging Dive, 23. Februar 2026

5 – Hersteller von Wellpappenrohpapier kündigen Preiserhöhungen für März 2026 an, Packaging Dive, 28. März 2026; 6 – ePallet Monatliches Palettenmarkt-Update, März 2026

7 – Ausblick auf den Holzmarkt, Trading Economics, April 2026

8 - Reuters, „IEA bereit, bei Bedarf weitere globale Ölreserven anzuzapfen, sagt Chef“, 13. April 2026.

9 - Mitteilung über den Frachtzuschlag von Dow Industrial Solutions, 17. März 2026

10 - Majestic Steel USA, CORE-Bericht, 27. März 2026

11 - Business Analytiq Indices (warmgewalztes, kaltgewalztes, verzinktes Blech, Edelstahlblech)

12 – Trump-Regierung passt Zölle auf Stahl, Aluminium und Kupfer an, Verpackungspreissenkung, 4. April 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)