Alle Beiträge

3. Quartal 2024: Produzierendes Gewerbe Neuigkeiten zu Verbrauchsmaterialien und Verpackungen

ERA Group vierteljährlich insights in Bezug auf die Marktbedingungen, potenzielle Auswirkungen auf Beschaffung und Lieferkettenplanung.

Kostensenkung bei gleichzeitiger Erhöhung der Widerstandsfähigkeit

Unternehmen beobachten ihre Kosten und Gewinnmargen genau, da die Pandemie zu Schwankungen zwischen geringem Angebot und hoher Nachfrage sowie überfüllten Lagern mit unverkäuflichen Produkten geführt hat. Klima- und geopolitische Bedenken verschärfen die Situation zusätzlich. Führungskräfte müssen den Spagat meistern, Kosten so weit wie möglich zu senken und gleichzeitig die Lieferkette stärker denn je im Blick zu behalten.

Philipp Oemler, Geschäftsführer bei FTI Consulting, erklärte gegenüber Supply Chain Dive: „Meiner Ansicht nach findet ein Mentalitätswandel statt… Die Unternehmen sind zu dem Schluss gekommen, dass die Lieferkette eine ihrer strategischen Stärken ist und dass sie diese absichern müssen. Der Fokus verschiebt sich zwar stärker in Richtung Kosten, aber die Resilienz ist nach wie vor wichtig… [Unternehmen] investieren verstärkt in die Diversifizierung ihres Lieferantenstamms und in langfristige Verträge.“ ¹

Probleme im Seefrachtverkehr

Die Risiken im Roten Meer veranlassen weiterhin viele Verlader, ihre Fracht umzuleiten, was die Transitzeiten verlängert. Überlastete asiatische Häfen melden Verzögerungen von bis zu einer Woche. Arbeitsverhandlungen und Streikängste an den Häfen der Ost- und Golfküste führen dazu, dass Frachtaufträge wieder an die Westküste verlagert werden.

All diese Faktoren führen zu höheren Seefrachtraten und Verzögerungen in der zweiten Jahreshälfte 2024. „Was viele als ein unkompliziertes und von den Verladern kontrolliertes Jahr erhofft hatten, hat sich erneut in ein Jahr der Unsicherheit und Störungen verwandelt“, sagte Stephanie Loomis, Leiterin Seefracht Amerika bei Rhenus Logistics, in einem kürzlich erschienenen Artikel von Supply Chain Dive. 3

Diagrammdatenquelle: Freightos

Lkw-Tonnage gemischte Ergebnisse

„Die Lkw-Branche verzeichnete im Mai dieses Jahres ihren ersten Anstieg des Frachtaufkommens, wie die American Trucking Associations (ATA) am 18. Juni berichtete.“ 4 Experten sind jedoch vorsichtig optimistisch und hinterfragen die Diskrepanz zwischen dem Anstieg des Frachtaufkommens im ATA-Index und dem Rückgang der Sendungen im Cass Freight Index.

„Ich weiß nicht, ob das, was wir beobachten, bedeutet, dass die Fracht schwerer und dichter, stärker konsolidiert ist, oder ob es Korrekturen in einem der Berichte geben wird“, sagte Jonathan Phares, Assistenzprofessor für Supply-Chain-Management an der Iowa State University , in einem Artikel von Transport Topics.⁵

WICHTIGSTE ERKENNTNISSE: Aktuell ist die Balance zwischen Kosten und Liefersicherheit für die meisten Hersteller von zentraler Bedeutung. Die Unsicherheit im amerikanischen Politikbetrieb erhöht die Unsicherheit in der Lieferkette und den Stress für die Abnehmer. Wir prognostizieren einen stetigen Anstieg des Frachtaufkommens. Zudem könnten die Lieferungen in diesem Jahr durch vermehrte Stürme beeinträchtigt werden, da eine überdurchschnittlich starke Hurrikansaison erwartet wird. Vor diesem Hintergrund empfehlen wir Ihnen, die Liefer- und Transportkontinuität durch den weiteren Ausbau Ihrer Beziehungen und die Kommunikation mit Ihren Lieferanten und Spediteuren sicherzustellen.

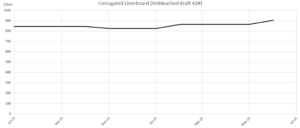

Diagrammdaten: Wöchentlicher RISI-Index für die Zellstoff- und Papierindustrie

Michael Roxland, leitender Papier- und Verpackungsanalyst bei Truist Securities, erklärte kürzlich gegenüber Packaging Dive: „Insgesamt haben die Hersteller nun erfolgreich 80 US-Dollar pro Tonne (40 US-Dollar pro Tonne im Februar, 40 US-Dollar pro Tonne im Juni) der ursprünglich Ende letzten Jahres angekündigten Preiserhöhung von 50 bis 90 US-Dollar pro Tonne für Linerboard umgesetzt.“ ⁶

Die meisten Hersteller setzen die jüngste RISI-Erhöhung zum 1. August in Kraft, obwohl die Erhöhungen für ungestrichenen Recyclingkarton bereits im Juli begannen. Erwähnenswert ist auch die offizielle Übernahme von WestRock durch Smurfit Kappa, wodurch „Smurfit WestRock“ nun zu den weltweit größten Verpackungsunternehmen zählt. Dies geschieht inmitten von Gerüchten über weitere Transaktionen, die International Paper, DS Smith, Berry Global, Sonoco, Hood Container und andere Unternehmen betreffen.

WICHTIGSTE ERKENNTNIS: Aufgrund des erneuten Marktanstiegs bleibt die wichtigste Erkenntnis dieses Quartals dieselbe wie im letzten. Der jüngste Preisanstieg bei Wellpappe ist zwar unbestreitbar, doch haben wir beobachtet, dass einige Lieferanten die Situation ausnutzen, indem sie höhere Preiserhöhungen als marktüblich weitergeben. Sollten Sie eine Preiserhöhung erhalten, fragen Sie Ihren Lieferanten unbedingt, ob er alle vorherigen Preissenkungen von Ende 2022 bis Ende 2023 weitergegeben hat. Falls nicht, verfügt er bereits seit mindestens Frühsommer 2023 über erhöhte Margen und sollte Sie jetzt nicht ausnutzen. Wie immer gilt: Wenn Sie noch keine formelle Vereinbarung mit Ihrem Wellpappenlieferanten haben, die die Handhabung von Preisänderungen explizit regelt, ist jetzt der richtige Zeitpunkt, eine solche Vereinbarung auszuhandeln.

Die Holzpreise waren seit 2020 extrem dynamisch, wobei Angebot und Nachfrage die Hauptursache für diese Volatilität waren. Allerdings sind die Preise stark gefallen und scheinen sich auf diesem niedrigen Niveau zu halten. Stinson Dean, CEO von Deacon Lumber, sagte gegenüber Business Insider: „Auch wenn es der Holzbranche derzeit nicht besonders gut geht, ist jetzt ein guter Zeitpunkt zum Kauf von Bauholz… Wenn Sie eine Renovierung, eine Terrasse oder einen Zaun schon seit drei Jahren aufschieben – und Sie sollten die Preise im Auge behalten –, ist dieser Sommer die beste Gelegenheit seit über vier Jahren, sich die benötigten Materialien zu sichern. “

Folglich sind, dem Trend bei Bauholz folgend, auch die Preise für Holzpaletten niedriger als seit Mai 2021. Das Palettenangebot ist hoch, was die Palettenpreise trotz gestiegener Lohnkosten für Palettenhersteller niedrig hält.

WICHTIGSTE ERKENNTNIS: Üben Sie Druck auf Ihre Holz- und Palettenlieferanten aus, um Preissenkungen zu erzielen. Es ist auch ein guter Zeitpunkt, Ausschreibungen für Ihren Palettenbedarf in Betracht zu ziehen (vor dem vierten Quartal, wenn die Palettenpreise üblicherweise steigen). Dasselbe gilt für Holz (sowohl hinsichtlich Preissenkungen als auch Ausschreibungen).

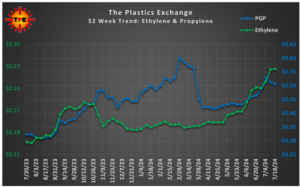

Große Chemieproduzenten sind gezwungen, „strategische Kurskorrekturen“ vorzunehmen, um mit den Preisschwankungen bei Chemikalien im ersten Halbjahr 2024 Schritt zu halten. „Die Benzolpreise stiegen sprunghaft an, während die Preise für Propylen, Aceton und Phenol relativ stabil blieben.“ ¹⁰ Die Chemieproduzenten verzeichneten einen Anstieg der Neuaufträge (einschließlich Exportaufträge) und meldeten eine Produktionssteigerung, doch die Rohstoffpreise stiegen ebenfalls.¹¹

Die gestiegenen Rohölpreise führten zu höheren Benzinpreisen, die Anfang Juli landesweit im Durchschnitt bei 3,54 US-Dollar pro Gallone lagen. 12 Und wie alles andere werden auch die Preise für Chemikalien von den aktuell steigenden Seefrachtkosten beeinflusst.

Diagrammdaten: AmericanChemistry.com

WICHTIGSTE ERKENNTNIS: Nach dem Tiefstand im Januar 2024 deutet alles auf steigende Preise hin. Falls Sie bisher noch nicht mit Ihren Lieferanten zusammengearbeitet haben, um faire Bedingungen zu gewährleisten und Preisentwicklungen anhand von Indizes zu verfolgen, ist jetzt der richtige Zeitpunkt dafür.

Wie PlasticsToday.com berichtet, hält PlasticsExchange an seiner positiven Prognose für PP (Polypropylen) und PE (Polyethylen) fest und erwartet weitere Preiserhöhungen im Juli: Das Spotangebot sei begrenzt, die Exportnachfrage ungebrochen und wetterbedingte Störungen seien durchaus möglich. 13,14 Die Hersteller drängten im Juni auf eine PE-Preiserhöhung von drei Cent, und für Juli wurde eine weitere Erhöhung erwartet, vor allem aufgrund steigender Seefrachtkosten. Erwähnenswert ist auch, dass BASF, Formosa Plastics, Bayport Polymers LLC und Dow Chemicals Anfang Juli mit Werksstillständen zu kämpfen hatten. 15

WICHTIGSTE ERKENNTNIS: Der erwartete Preisrückgang blieb aus. Ähnlich wie bei Chemikalien allgemein gilt: Wenn Sie noch nicht mit Ihren Lieferanten zusammengearbeitet haben, um deren Margen zu überprüfen und Ihre Preise an anerkannte Branchenindizes anzupassen, ist jetzt der richtige Zeitpunkt dafür.

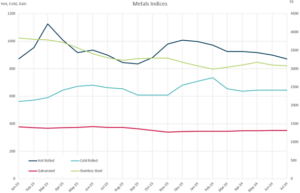

Zölle des Weißen Hauses, Zölle aus Mexiko und Verbote für russisches Metall beeinflussen die Metallpreise und Lieferzeiten. „Es gibt zunehmenden Unmut darüber, dass chinesischer Stahl über Drittländer (insbesondere Mexiko) in die USA gelangt.“ Die Preise für Basismetalle waren Mitte Juli durchweg niedriger. 16 Kupfer verzeichnete einen Preisrückgang, nachdem sich die Hoffnungen auf eine Verknappung abgekühlt hatten. 17 Trotzdem berichtete ein großer Lieferant, dass Kupfer und Messing zugeteilt werden und dies auch in absehbarer Zukunft so bleiben wird. CNBC und andere Medien berichteten, dass „bestehende Minen und im Bau befindliche Projekte laut der Internationalen Energieagentur bis 2030 nur 80 % des Kupferbedarfs decken werden.“ 18 Die Preise für warmgewalzten Stahl in den USA sind aufgrund der aktuellen Überkapazitäten auf dem Markt niedrig, und es wird erwartet, dass die Stahlwerke als Reaktion darauf ihre Produktion reduzieren und die Preise erhöhen werden. 19

WICHTIGSTE ERKENNTNIS: Die Metallmärkte sind derzeit von erheblicher Unsicherheit geprägt. Dies könnte Ihre letzte Chance für längere Zeit sein, Stahl zu niedrigen Preisen einzukaufen, obwohl der Markt für Kupfer und Messing angespannt ist. Wenn Sie regelmäßig Kupfer und Messing kaufen, ist es ratsam, mit Ihren Lieferanten zusammenzuarbeiten, um sich einen der begehrten Liefertermine zu sichern.

1) „Engpässe 2024: Welche Lieferungen sind noch gefährdet?“, supplychaindive.com ; 2) „Größte US-Hafengewerkschaft setzt Tarifverhandlungen aus“, CNBC.com ; 3) „Seefrachtraten schießen in die Höhe und spiegeln die Vorsicht des Marktes wider“, supplychaindive.com ; 4, 5) „ATA meldet Tonnage-Turnaround für Mai mit einem Anstieg von 1,5 %“, ttnews.com ; 6) „Zweite Runde von Preiserhöhungen für Faserprodukte“, PackagingDive.com ; 7) Die wichtigsten Akquisitionsnachrichten im Verpackungsbereich 2024, PackagingDive.com ; 8) „Das Ende des Holzbooms“, Businessinsider.com ; 9) „Palettenpreistrends für 2024“, FALM.com; 10) „Chemikalienpreisschwankungen erzwingen strategische Neuausrichtungen, sagen Analysten“, von Market TODAY. 11) „Wöchentliche Chemie- und Wirtschaftstrends (5. Juli 2024)“, AmericanChemistry.com ; 12) ProcurementIQ.com; 13) „Harzpreisbericht: Käufer legen zu“, PlasticsToday.com ; 14) ThePlasticsExchange.com, 5. Juli 2024 ; 15) CHEMANALYST.com ; 16) Ferguson Weekly Newsletter – Woche vom 15. Juli 2024; 17) „Kupferfieber lässt nach, Metall verliert an Glanz“, WSJ, 26. Juni 2024; 18) CNBC, 31. Mai 2024 ; 19) Ferguson Weekly Newsletter – Woche vom 15. Juli 2024

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)