Alle Beiträge

4. Quartal 2024: Produzierendes Gewerbe Neuigkeiten zu Verbrauchsmaterialien und Verpackungen

ERA Group vierteljährlich insights in Bezug auf die Marktbedingungen, potenzielle Auswirkungen auf Beschaffung und Lieferkettenplanung.

ILA-Streik von kurzer Dauer

Der dreitägige Streik der International Longshoremen's Association (ILA) endete am Freitag, dem 4. Oktober 2024, mit der Wiedereröffnung der Häfen . Obwohl viele Häfen (36) geschlossen waren, war der Betrieb nicht in allen Häfen eingestellt.

Die Aufhebung der dreitägigen Hafensperrung wird Zeit in Anspruch nehmen. Laut Everstream Analytics wird für jeden Streiktag eine Woche benötigt , um den Rückstand aufzuholen.² Der Rahmenvertrag wurde lediglich bis zum 15. Januar 2025 verlängert; beide Parteien haben sich jedoch darauf geeinigt, die Verhandlungen fortzusetzen.

Hoffnung, einen weiteren Streik zu vermeiden.

Das Wetter richtet verheerende Schäden an

Alle Augen richten sich weiterhin auf die US-Ostküste , da Stürme die Region weiterhin heimsuchen. Es kommt in North Carolina weiterhin zu Verzögerungen und Störungen bei den Versanddiensten von FedEx, UPS und der US-Post.

Auswirkungen der US-Wahlen auf die Lieferkette

Die sich ändernden – oder eben nicht ändernden – Gesetze und Richtlinien der Regierung rücken für Führungskräfte in der Lieferkette immer stärker in den Fokus. „Lieferketten sind in jüngster Zeit, insbesondere nach einschneidenden Ereignissen und Störungen wie der Pandemie, der Dürre im Panamakanal, Arbeitsmarktproblemen und geopolitischen Spannungen im Ausland, stärker in den Fokus der politischen Debatte gerückt.“ ⁴

Frachtraten und Feiertagsversand

Die bevorstehende Weihnachtszeit wird die Frachtnachfrage hoch halten, und es wird mit einem stetigen Anstieg der Spotraten gerechnet. 5 Im Panamakanal hat sich der Betrieb wieder normalisiert, obwohl die Lage im Seefrachtverkehr noch lange nicht stabil ist. 6

WICHTIGSTE ERKENNTNISSE: Anschnallen! Es dürfte von jetzt bis Anfang 2025 holprig werden. Schwankungen in den Bereichen Arbeit, Wetter, Politik, globaler Versand und ein möglicher erneuter Streik der ILA werden die Planung der Lieferkette in den nächsten Monaten, möglicherweise auch länger, voraussichtlich deutlich erschweren. Wir empfehlen Ihnen daher, weiterhin partnerschaftliche Beziehungen zu Ihren Lieferanten aufzubauen. Denn dort, wo gegenseitiger Respekt am größten ist, kümmern sich die Lieferanten in der Regel auch um die Kunden.

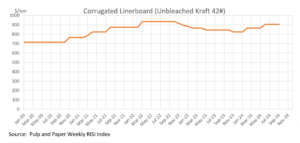

Die Faserverpackungsindustrie verzeichnet im Oktober 2024 stabile Preise, wobei sich die Absatzmengen langsam von der „Kartonagenrezession“ erholen. Während Cascades eine Preiserhöhung für Linerboard ankündigte, zogen andere große Hersteller wie International Paper und Smurfit Westrock nicht nach, sodass die Erhöhung weitgehend wirkungslos blieb. Analysten erwarten für den Rest des Jahres 2024 stabile Preise mit möglichen Erhöhungen im März 2025. Die Nachfrage dürfte bis nach den US-Wahlen im November stabil bleiben, obwohl Inflation und Unsicherheit den Markt weiter beeinflussen könnten.

WICHTIGSTE ERKENNTNIS: Der Wellpappenmarkt hat sich seit dem letzten Preisanstieg im Juni stabilisiert. Halten Sie an Ihren Lieferantenvereinbarungen fest und stellen Sie sicher, dass Sie vertragliche Regelungen für zukünftige Preisanpassungen haben.

Die Holzpreise blieben trotz der schwächeren Nachfrage aufgrund höherer US-Hypothekenzinsen und eines Rückgangs bei Baugenehmigungen und Baubeginnen bei rund 530 US-Dollar pro 1.000 Board Feet. Die Produktion ist weiterhin gering, die US-Produktion sank im Vergleich zum Vorjahr um 3,2 %. Werksschließungen, insbesondere von Canfor, haben das Angebot verknappt und die Preise trotz der nachlassenden Nachfrage in die Höhe getrieben. Die wirtschaftlichen Erwartungen haben sich verändert, da höhere Zinsen die Bautätigkeit dämpfen und die Hoffnungen auf eine sanfte Landung der US-Wirtschaft dämpfen. Es wird jedoch erwartet, dass die Zinsen in den Jahren 2024 und 2025 weiter sinken werden, was die Bautätigkeit in den USA wiederbeleben könnte. Dies wiederum könnte sich auf die Nachfrage und die Preise für Holz auswirken.

Die Palettenpreise für 2024 haben sich nach erheblichen Schwankungen in den Vorjahren stabilisiert und sind gesunken, wobei sie möglicherweise einen Tiefststand erreicht haben. Zu den Hauptfaktoren, die die Palettenkosten beeinflussen, zählen Änderungen der Holzpreise, Arbeitskräftemangel und Transportkosten. Obwohl vorsichtiger Optimismus hinsichtlich einer moderaten Erholung herrscht, könnten externe Faktoren wie extreme Wetterereignisse und geopolitische Spannungen die Preise weiterhin beeinflussen. Darüber hinaus werden Weichholzpaletten aufgrund ihrer besseren Verfügbarkeit und geringeren Kosten im Vergleich zu Hartholzpaletten immer häufiger eingesetzt.

WICHTIGSTE ERKENNTNIS: Auch wenn die Marktentwicklung etwas anderes vermuten lässt, rücken die Feiertage, auch bekannt als „Amazon-Saison“, schnell näher. Die Nachfrage nach Paletten wird zwischen jetzt und Anfang Januar sprunghaft ansteigen, und die Preise werden voraussichtlich entsprechend steigen. Es ist daher unerlässlich, eng mit Ihren Lieferanten zusammenzuarbeiten, um eine ausreichende Versorgung sicherzustellen und gleichzeitig zu verhindern, dass diese Sie preislich ausnutzen.

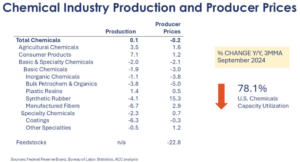

Im vierten Quartal 2024 zeichnen sich für die Preise von Industriechemikalien aufgrund verschiedener globaler Faktoren uneinheitliche Entwicklungen ab. Während die Nachfrage nach bestimmten Chemikalien aufgrund der wirtschaftlichen Lage, wie hoher Inflation und restriktiver Geldpolitik, nachgelassen hat, steigen die Preise für andere Chemikalien – insbesondere für solche, die mit … verbunden sind. Branchen Branchen wie die Energiewende und nachhaltige Technologien verzeichnen ein stetiges Wachstum. Trotz Herausforderungen bleibt der Ausblick für die Chemiepreise vorsichtig optimistisch, da für 2025 mit einer Erholung gerechnet wird, sobald sich die Nachfrage normalisiert und der Inflationsdruck nachlässt. 10

WICHTIGSTE ERKENNTNIS: Der Markt könnte ab Anfang 2025 im Aufwind sein. Wenn Sie bisher nicht mit Ihren Lieferanten zusammengearbeitet haben, um sicherzustellen, dass sie Sie fair behandeln, und Preisentwicklungen anhand von Indizes analysiert haben, ist jetzt der richtige Zeitpunkt dafür.

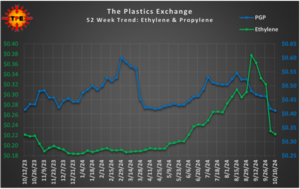

Während die Preise für Polypropylen (PP) weiter sinken, könnte der Abwärtstrend bald ein Ende finden. Die Preise für Polyethylen (PE) blieben stabil, die Exportpreise gaben jedoch nach. Der Großteil der PE-Transaktionen entfiel auf Güterwagen, und Käufer konzentrieren sich auf günstige Angebote. Die Lagerbestände für PE und PP stiegen im September, obwohl das Interesse an PP-Exporten gering war. Sollten die Preissenkungen im Oktober deutlich genug ausfallen, könnte der Preisverfall ein Ende finden. 12,13

Der Index für Plastiktüten und -beutel stieg auch im September weiter an, und diese Steigerungen spiegeln sich in den Kunststoffpreisen wider.

WICHTIGSTE ERKENNTNIS: Wenn Sie Polyethylen oder Polypropylen kaufen, ist jetzt ein guter Zeitpunkt, in einem rückläufigen Markt einzukaufen. Für Verpackungsmaterialien wie Plastiktüten, Folien und Beutel ist es hingegen unerlässlich, Lieferverträge abzuschließen, um sich im wachsenden Markt abzusichern.

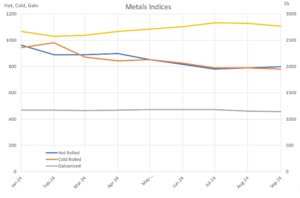

Für das vierte Quartal 2024 wird erwartet, dass die Preise für warmgewalzte (HRC) und kaltgewalzte (CRC) Stahlcoils relativ stabil bleiben, obwohl es zu Schwankungen kommen könnte.

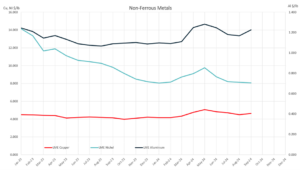

Geringfügiger Abwärtsdruck. Die Marktstimmung deutet auf eine Beibehaltung des Status quo bei warmgewalztem Stahl (HRC) hin, wobei für den Rest des Jahres nur geringe Preisbewegungen erwartet werden. Wahlergebnisse und Produktionsausfälle könnten jedoch zu Volatilität führen. Die Preisdifferenz zwischen kaltgewalztem Stahl (CRC) und warmgewalztem Stahl (HRC) bleibt stabil, und die Lieferzeiten für CRC liegen weiterhin bei etwa sechs bis sieben Wochen. Diese Preise spiegeln die Auswirkungen einer stabilen Nachfrage, der globalen Wirtschaftslage und potenzieller geopolitischer Risiken wider. Es besteht die Möglichkeit leichter Preisrückgänge, größere Störungen werden jedoch in naher Zukunft nicht erwartet. 14

WICHTIGSTE ERKENNTNIS: Auch wenn sich dies nicht unbedingt in den Indexwerten widerspiegelt, ist kein Ende der Versorgungsengpässe bei Kupfer und Messing absehbar. Die Sicherstellung der benötigten Lieferungen sollte daher höchste Priorität haben. Der Stahlmarkt ist unsicher; daher ist es wie immer ratsam, die Beziehungen zu Ihren Lieferanten zu pflegen oder zu verbessern.

Quellen:

1) „Häfen von New York und New Jersey nach Streik in Illinois wieder geöffnet“, supplychaindive.com; 2) „ Der Hafenstreik ist (vorerst) beendet: Wie geht es weiter?“, inboundlogistics.com ; 3) „Hurrikan Helene: FedEx, UPS und US Postal Service weiterhin beeinträchtigt“, supplychaindive.com ; 4) „ Wie die Präsidentschaftswahlen 2024 die Lieferketten beeinflussen könnten“, inboundlogistics.com ; 5) „Branchenmarkttrends“, September 2024, bmfreight.com ; 6) „Hochsaison 2024: Prognosen und Last-Minute-Tipps“, supplychainbridge.com; 7) „ Preise für Faserverpackungen bleiben stabil“, PackagingDive.com; 8) TradingEconomics.com ; 9) „Palettenpreistrends für 2024“, Falm.com ; 10) ICIS.com ; 11) „Wöchentliche Chemie- und Wirtschaftstrends“, AmericanChemistry.com 12) Harzpreisbericht: Schnäppchen könnten bald ein Ende haben, PlasticsToday.com ; 13) Marktupdate vom 11. Oktober, ThePlasticsExchange.com ; 14) Feguson Wochennewsletter, Woche vom 21. Oktober 2024;

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)