Tarifas ganham destaque: fabricantes enfrentam uma nova era de incertezas.

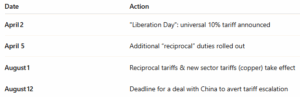

A campanha tarifária renovada está ganhando força à medida que se aproxima o prazo de 1º de agosto. O governo enviou cartas a importantes parceiros comerciais — incluindo Japão, Coreia do Sul, África do Sul, Canadá, México e a União Europeia — notificando-os sobre as tarifas recíprocas planejadas de 20% a 50% sobre uma ampla gama de produtos importados.

Por exemplo, as tarifas incluem 30% sobre produtos da UE e do México, além de 35% sobre importações canadenses e 25% sobre produtos japoneses e sul - coreanos.² Como parte dessa estratégia, também estão sendo introduzidas tarifas específicas para cada setor. Uma tarifa de 50% sobre o cobre está prevista para entrar em vigor em 1º de agosto, em conjunto com as tarifas propostas sobre produtos farmacêuticos e semicondutores, que seguem um breve período de transição.³

Até o momento, as negociações resultaram em acordos apenas com o Reino Unido e o Vietnã. As conversas com a China permanecem incertas e, caso nenhum acordo seja alcançado até 12 de agosto, as tarifas sobre produtos chineses aumentarão. Os mercados de commodities já reagiram: os preços do cobre dispararam com o anúncio da tarifa de 50%, impactando fabricantes dos setores eletrônico e da construção civil. sectors 5 Enquanto isso, a UE adiou as tarifas retaliatórias na esperança de finalizar um acordo antes de agosto. 6 Com efeitos em cascata sobre metais, produtos químicos, frete e em geral. procurement custos; ação estratégica é agora imprescindível.

PRINCIPAIS CONCLUSÕES: Quase todos os principais parceiros comerciais enfrentam novas tarifas; volatilidade de preços; e sourcing Interrupções são iminentes. Acordos finalizados antes de 1º de agosto (ou 12 de agosto para a China) podem evitar algumas tarifas. Reavalie os contratos com fornecedores e os termos de escalonamento; explore alternativas nacionais e próximas a mercados consumidores; e monitore as reações dos preços das commodities.

Ondulado

Os preços do papelão para embalagens na América do Norte permaneceram estáveis durante junho e julho de 2025, sem alterações em relação aos níveis estabelecidos no início do ano. Essa estabilização de preços segue um aumento anunciado pela RISI no final de fevereiro, implementado pela maioria dos principais produtores em março e abril. Embora a RISI tenha aceitado e publicado um aumento de US$ 40/ton em sua publicação de fevereiro, muitos fornecedores repassaram um aumento de US$ 60 a US$ 70/ton para linerboard e de US$ 80 a US$ 90/ton para miolo de papelão ondulado. Esse foi o único aumento relatado até o momento em 2025, de acordo com a Fastmarkets RISI. Desde então, a Fastmarkets relatou preços estáveis ao longo do segundo trimestre e início do terceiro trimestre, mesmo com o aumento moderado dos custos de fibra reciclada. Em maio, o OCC (papelão ondulado usado) teve uma recuperação de US $ 30/ton, o primeiro aumento significativo após meses de queda. Embora as mudanças no fornecimento de OCC ainda não tenham impulsionado os preços do papelão para embalagens, elas continuam sendo um fator-chave de custo a ser observado. Em outros desenvolvimentos do setor; A Packaging Corporation of America (PCA) está adquirindo a divisão de papelão ondulado da Greif nos EUA — duas fábricas com capacidade de aproximadamente 800.000 toneladas por ano e oito unidades de produção de papelão para caixas — por US$ 1,8 bilhão. A conclusão da aquisição está prevista para o final do terceiro trimestre; esta é a terceira grande fusão entre as principais empresas do setor na América do Norte neste ano, intensificando ainda mais a consolidação do mercado. Uma consolidação dessa magnitude pode reduzir a capacidade de produção e influenciar a dinâmica de preços no quarto trimestre. Em relação às tarifas, o papelão ondulado em si não é diretamente afetado, mas as novas políticas comerciais dos EUA estão impactando os mercados de fibras recicladas, insumos de celulose e equipamentos. sourcing As mudanças na dinâmica do transporte marítimo — especialmente com a China — também estão impactando as exportações dos EUA, o que pode influenciar sutilmente as estratégias de produção das fábricas. 10 [caption id="attachment_12862" align="aligncenter" width="428"]

Dados do gráfico: Índice RSI semanal de celulose e papel[/caption] PRINCIPAIS CONCLUSÕES: Este é um exemplo perfeito de por que é fundamental ter contratos ou acordos de embalagem com fornecedores para evitar que eles repassem taxas de aumento mais altas e para garantir verdadeira transparência nos cálculos de variação de preços com base nas oscilações do índice. Recomendamos revisar os contratos de embalagem agora — principalmente se seus acordos não incluírem proteções de preços baseadas no índice — e se preparar para possíveis ajustes no quarto trimestre, caso os mercados de fibras se tornem ainda mais restritivos.

Madeira/paletes

Os mercados de paletes e madeira serrada dos EUA entraram no terceiro trimestre de 2025 em um estado de estabilidade cautelosa, com custos crescentes à espreita. De acordo com a atualização de mercado de junho de 2025 da ePallet, ¹¹ o tom geral em todas as regiões é "médio", com demanda estável, mas pressões persistentes de custos devido ao fechamento de serrarias, atrasos na extração de madeira relacionados à chuva e disponibilidade restrita. O Relatório de Mercado do segundo trimestre da PalletTrader¹² ecoa esses temas, observando que quase 60% dos entrevistados do setor esperam que os preços da madeira serrada subam durante o restante de 2025. Os preços de paletes usados já começam a refletir essas expectativas, com o aumento dos custos básicos e a redução dos estoques de paletes reciclados, principalmente em regiões onde o fornecimento de madeira serrada é limitado. Analistas também alertam que, se os EUA restabelecerem as tarifas sobre a madeira canadense, os preços poderão subir mais 15 a 20% até o quarto trimestre.¹³ [caption id="attachment_12864" align="aligncenter" width="412"]

Dados do gráfico: TradingEconomics.com[/caption] PRINCIPAIS CONCLUSÕES: Embora os preços da madeira serrada e dos paletes no terceiro trimestre permaneçam relativamente estáveis, as pressões de custos subjacentes estão aumentando e o risco de uma alta no final do ano é real. Com o fechamento de serrarias, a atividade madeireira limitada e as potenciais tarifas sobre a madeira canadense no horizonte, os compradores devem se preparar agora para uma oferta mais restrita e preços em alta. ERA Group pode ajudar os clientes a se manterem à frente da volatilidade por meio de uma abordagem proativa. sourcing estratégias.

Produtos químicos e gases

Em toda a indústria, as empresas químicas continuam a lidar com os efeitos indiretos da expansão do cenário tarifário. No início de julho, a Casa Branca anunciou tarifas recíprocas de até 40-50% sobre as importações de produtos químicos chineses, além das tarifas já vigentes sobre o México, o Canadá e a União Europeia. 14 Enquanto isso, as próximas tarifas sobre produtos farmacêuticos (até 200%, com um período de carência que se estende até 2027) estão impulsionando tanto o acúmulo de estoques no curto prazo quanto os investimentos de longo prazo para a relocalização da produção. 15 Estratégico sourcing As mudanças estão se acelerando à medida que as empresas se esforçam para escapar da exposição às tarifas. As empresas estão adotando modelos "China + 1", redirecionando compras para a Índia, o Sudeste Asiático e até mesmo para fornecedores domésticos de cadeias isentas de HTS, como olefinas básicas, onde os EUA são autossuficientes e os fluxos de produtos permanecem livres de tarifas sob o USMCA. 16 Ao mesmo tempo, o preço do gás natural nos EUA — um insumo crítico para muitos produtores de produtos químicos — tem sido excepcionalmente volátil, oscilando quase US$ 1/MMBtu em junho antes de se estabilizar em torno de US$ 3,39. 17 Embora os custos das tarifas estejam aumentando, a demanda subjacente por muitos produtos químicos industriais permanece frágil. De acordo com a ICIS ( Independent Serviços de Inteligência de Commodities); a crise global do setor químico — que agora entra em seu terceiro ano — é marcada por construção fraca, estratégias de estoque cautelosas e incerteza econômica. Essa fragilidade generalizada pode dar aos compradores espaço para negociar; mas também significa que os fornecedores sob pressão financeira podem ter menos flexibilidade. 18 [caption id="attachment_12865" align="aligncenter" width="509"]

Dados do gráfico: Índice de Preços ao Produtor por Commodity: Produtos Químicos e Afins: Produtos Químicos Industriais[/caption] PRINCIPAIS CONCLUSÕES: As tarifas estão incentivando os compradores de produtos químicos a diversificar sourcing e reconsiderar os relacionamentos de longo prazo com fornecedores, especialmente para materiais de origem chinesa. Ao mesmo tempo, a volatilidade dos preços do gás natural e a contínua fraqueza da demanda estão criando incertezas em relação aos preços e à disponibilidade. O planejamento estratégico e as negociações proativas continuam sendo cruciais para os compradores que precisam lidar com essas incertezas. margin pressão e flexibilidade limitada dos fornecedores.

Plásticos

Os preços das resinas permaneceram praticamente estáveis no início do terceiro trimestre de 2025; com todas as cinco principais resinas de commodities — PE, PP, PVC, PS e PET — apresentando tendências estáveis ou de queda até junho, de acordo com a Plastics Technology e a Plastics News. 19,20 Enquanto isso, novas tarifas americanas começam a pressionar o comércio global de plásticos. Impostos sobre as importações chinesas de plástico, matérias-primas e produtos petroquímicos intermediários estão aumentando os custos e reduzindo a previsibilidade para os compradores americanos. Segundo a Sterling Plastics, espera-se que essas tarifas tenham um "efeito inflacionário lento" à medida que se propagam pelos mercados de conversão de resina e logística. 21 Tarifas sobre alguns produtos de embalagem acabados também podem limitar a eficácia do comércio exterior. sourcing estratégias que ajudaram a manter os custos estáveis durante o primeiro semestre do ano. A Plastics News alerta que a volatilidade pode persistir no final de 2025, principalmente se as tarifas aumentarem ainda mais ou se os preços dos insumos de energia (como gás natural e GNL) dispararem no quarto trimestre. 22 [caption id="attachment_12708" align="aligncenter" width="492"]

Dados do gráfico: TradingEconomics.com[/caption] PRINCIPAL CONCLUSÃO: A mais recente rodada de tarifas dos EUA está prestes a aumentar os custos e causar transtornos. sourcing Para fabricantes de plásticos, especialmente aqueles que dependem de importações da Europa e da Ásia. Com o PE e o PP canadenses e mexicanos em grande parte isentos pelo USMCA, agora é o momento de priorizar fornecedores de resina norte-americanos e reavaliar as relações internacionais. procurement Estratégias. Os clientes devem se preparar para a potencial volatilidade de preços e considerar a negociação de contratos de fornecimento doméstico para proteger as margens à medida que a dinâmica do comércio global se altera.

Metais

Os preços do cobre atingiram máximos históricos em julho, impulsionados por uma nova tarifa de 50% dos EUA sobre as importações e pela crescente demanda nos setores de eletrificação, defesa e infraestrutura. sectors 23;24;25 Embora a medida vise garantir materiais críticos para a segurança nacional, ela também desencadeou um acúmulo generalizado de estoques antes da data de implementação, 1º de agosto. 26;27 Enquanto isso, os mercados de aço e alumínio permanecem sob constante pressão de alta, após a expansão das tarifas de 50% pelo governo em junho.28 Os preços da bobina laminada a quente (HRC) nos EUA caíram recentemente abaixo de US$ 900/ton, mas já estão se recuperando, com produtores como Cleveland-Cliffs e Nucor estabelecendo novos preços-alvo de US$ 950/ton para pedidos de julho.29 Os prêmios do alumínio no Meio-Oeste, embora mais baixos recentemente, permanecem elevados em comparação com as referências globais. 30 Os preços e prazos de entrega da sucata também refletem a escassez de mercado. Os prazos de entrega de vergalhões e fio-máquina aumentaram para 6 a 8 semanas, com a bobina galvanizada a quente (HDG) e a bobina laminada a frio (CRC) seguindo uma tendência semelhante.29 Embora alguns metais não ferrosos, como o níquel, permaneçam em baixa, o ambiente geral de metais continua a se restringir; impulsionado por mudanças políticas e perturbações comerciais que ainda estão em curso. [caption id="attachment_12868" align="aligncenter" width="444"]

Dados do gráfico: BusinessAnalytiq[/caption] PRINCIPAL CONCLUSÃO: A alta do cobre dominou as manchetes; mas os compradores de aço, alumínio e vergalhão também estão sentindo o impacto das tarifas agressivas e do aperto nas condições de oferta. Com os prêmios de preço subindo e os prazos de entrega se estendendo, os fabricantes precisam agir rapidamente para renegociar contratos e reequilibrar seus estoques.

Sobre os autores

Travis Cantrell e Patrick Garr são especialistas Manufacturing na [nome da empresa/empresa]. ERA Group Ambos possuem formação em engenharia e mais de 29 anos de experiência combinada no estudo de gastos complexos de clientes em materiais diretos, produtos químicos/gases industriais, suprimentos de embalagem e consumíveis/MRO para fábricas. A ERA utiliza seu profundo conhecimento técnico para negociar com fornecedores e entregar soluções de excelência. sourcing soluções para seus clientes.

Fontes:

(1) Supply Chain Dive – Tarifas recíprocas de Trump retornam em 1º de agosto; (2) Supply Chain Dive – Tarifas recíprocas de Trump retornam em 1º de agosto; (3) Supply Chain Dive – Trump envia cartas de advertência sobre tarifas antes dos prazos dos acordos comerciais; (4) Reuters – Tarifas de Trump provocam corrida por acordos antes do prazo de 12 de agosto; (5) Barron's – Preços do cobre disparam com o choque da tarifa de 50% de Trump sobre os fabricantes; (6) The Guardian – Confusão persistente: a única certeza em meio às últimas ameaças de tarifas de Trump; (7) Fastmarkets RISI – Tudo o que você precisa saber sobre o preço do papelão para embalagens nos EUA; (8) Packaging Dive – Preços da fibra estáveis em maio de 2025; (9) PCA fecha acordo para adquirir a Greif Containerboard por US$ 1,8 bilhão em sua terceira grande transação de fusões e aquisições no setor de papelão para embalagens; (10) Resource Recycling – Tarifa; (11) ePallet – Atualização do mercado de paletes: junho de 2025; (12) Packaging Revolution – Relatório de Mercado PalletTrader 2º Trimestre de 2025; (13) Farm Credit East / Forest Economic Advisors – “Perspectivas para Produtos Florestais em 2025: Mercados de madeira macia permanecem fracos”; (19) Plastics Technology – Junho de 2025: Preços das Cinco Resinas de Commodities Estáveis ou em Queda; (20) Plastics Technology – Julho de 2025: Preços das Resinas de Volume Estáveis ou em Queda no Terceiro Trimestre; (21) Sterling Plastics – Como as Tarifas de 2025 Impactarão os Preços do Plástico; (22) Plastics News – Preços das Resinas Podem Ser Voláteis em 2025; (23) WSJ – Preços do Cobre Atingem Recorde Após Trump Anunciar Tarifa Elevada; (24) WSJ – Cinco Coisas para Saber Sobre os Preços Recordes do Cobre; (25) WSJ – Tarifas de Trump Levam o Cobre a Recorde; Dow Jones Industrials Cai; (26) Reuters – Tarifas de Trump sobre o Cobre Agravam a Situação da Indústria Automobilística dos EUA; (27) Reuters – Fabricantes imploram por clareza nas tarifas dos EUA antes que os estoques de cobre diminuam; (28) Reuters – Explicação: A realidade das tarifas de Trump sobre aço e alumínio; (29) Boletim Semanal de Ferguson – Semana de 23 de junho de 2025; (30) AP News – Tarifas prometidas por Trump sobre aço e alumínio entram em vigor

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)