ERA Group trimestral de insights Em relação às condições de mercado, os potenciais impactos na procurement e planeamento da cadeia de abastecimento.

Geopolítica, tarifas e custos da cadeia de abastecimento

As cadeias de abastecimento globais entraram no segundo trimestre de 2026 sob pressão contínua da instabilidade geopolítica, das novas tarifas e da volatilidade nos transportes. O conflito no Médio Oriente e o recente bloqueio dos EUA ao Irão no Estreito de Ormuz interromperam as rotas de navegação, aumentaram o risco de guerra e as sobretaxas de combustível, elevaram os custos dos seguros e criaram incerteza nas reservas em importantes rotas comerciais. Por exemplo, a atualização de navegação da Brenntag de 9 de março observou o redirecionamento de rotas em torno do Cabo da Boa Esperança, sobretaxas temporárias de combustível em várias rotas, taxas de risco de guerra de aproximadamente 2.000 a 4.000 dólares por contentor e crescentes restrições de seguro marítimo no Golfo .

As recentes notícias diplomáticas causaram oscilações acentuadas nos preços do petróleo, e o cenário geral de energia e frete continua altamente instável. A Reuters noticiou a 13 de abril que o petróleo voltou a subir depois de os EUA terem aumentado a pressão sobre o Irão e as preocupações com o fluxo de fornecimentos através do Estreito de Ormuz se terem intensificado, embora os preços tenham recuado posteriormente devido à esperança de retomar as negociações. As transportadoras também continuam cautelosas: a Reuters noticiou que a Hapag-Lloyd afirmou que a situação ainda é difícil de avaliar e que as condições de seguro e navegação continuam a ser desafiantes. 2,3

Ao mesmo tempo, a política tarifária continua a aumentar os custos básicos de importação. Uma tarifa temporária de 10%, prevista na Secção 122, está em vigor para a maioria dos bens importados pelos Estados Unidos até julho de 2026, o que aumenta o custo dos materiais importados em diversos setores. 1

PRINCIPAIS CONCLUSÕES: Mesmo quando os mercados de mercadorias estabilizam temporariamente, os custos de frete e as tarifas alfandegárias ainda podem manter os custos de desembarque elevados. Os compradores devem considerar a logística como parte integrante do processo. sourcing A estratégia atual é: encurtar os ciclos de compra sempre que possível, pedir aos fornecedores que mostrem exatamente como as sobretaxas são acionadas e evitar compromissos muito futuros, quando as condições de frete podem mudar rapidamente.

Ondulado

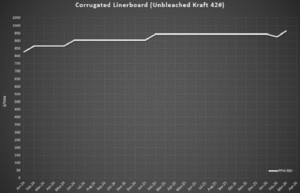

Os preços do cartão para embalagens sofreram uma rápida mudança de direção no início de 2026. Os dados da indústria mostraram uma queda dos preços em fevereiro, refletindo a procura mais fraca e as condições competitivas do mercado. 4 Pouco depois, em Março, os produtores anunciaram novos aumentos de preços, dado que os custos operacionais se mantinham elevados e as fábricas continuavam a gerir os níveis de capacidade com cautela. 5

Na prática, alguns fornecedores não estão a repercutir na totalidade a redução de fevereiro antes de implementar o novo aumento. Em vez disso, estão a aplicar aumentos líquidos mais pequenos ou a adiar ajustamentos, suavizando os preços ao longo do tempo , em vez de permitir uma redução a curto prazo seguida de um aumento maior. Isto reflecte a pressão contínua sobre os custos e o desejo de estabilizar as margens, enquanto a procura se mantém moderada.

Imediatamente após o aumento de março, a RISI anunciou outro aumento de 30 dólares/tonelada (aumento líquido de 50 USD/tonelada no acumulado do ano) a 17 de abril de 2026, enquanto os produtores trabalham para o reconhecimento integral dos aumentos de preços anunciados anteriormente. Algumas previsões sugerem que as empresas poderão procurar aumentos adicionais ainda este ano, caso a procura sazonal se fortaleça. ⁴ A oferta mantém-se estável e a disponibilidade é geralmente boa na maioria dos tipos de minério, mas a tendência de subida dos preços deverá ser gradual, e não acentuada.

Dados do gráfico: Índice RSI semanal de pasta de papel e papel[/caption]

PRINCIPAIS CONCLUSÕES: Os preços do cartão canelado são ainda mais influenciados pelo comportamento dos fornecedores do que por uma simples transferência das variações do índice. Isto significa que os compradores devem olhar para além do índice publicado e garantir que os fornecedores estão a aplicar reduções e aumentos de forma consistente. benchmarking Exercícios, orçamentos competitivos e cálculos claros de transferência serão mais importantes do que esperar que o mercado se corrija a si próprio.

Madeira e Paletes

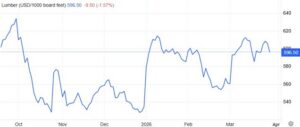

Os mercados de paletes e de madeira serrada para paletes permanecem geralmente estáveis no segundo trimestre de 2026, mas a pressão sobre os custos começa a aumentar. O fornecimento de madeira dura é adequado na maioria das regiões, embora a escassez de matéria- prima para paletes esteja a criar uma ligeira pressão ascendente nos preços, à medida que a procura sazonal começa a aumentar.

Os preços da madeira apresentaram uma ligeira subida nas últimas semanas, e algumas serrações emitiram avisos de aumento de preços relacionados com o aumento dos custos de combustível, mão-de-obra e transporte. 5 No entanto, a procura de habitação diminuiu recentemente, com a queda no início de novas construções residenciais nos EUA e o aumento dos stocks das empresas de construção, o que obrigou a algumas reduções de preços no mercado da construção civil e ajudou a limitar aumentos mais acentuados dos preços da madeira. 7

Dados do gráfico: TradingEconomics.com[/caption]

O fornecimento continua disponível e a disponibilidade é geralmente boa na maioria das categorias de paletes. À medida que a atividade de remessas da primavera aumenta e os custos dos insumos também.

Os preços continuarão a subir, e os compradores deverão esperar uma pressão gradual de subida dos preços ao longo do segundo trimestre, mas não escassez generalizada ou aumentos repentinos dos preços.

Nas últimas quatro semanas, tem-se registado um aumento constante da procura, quer devido aos preços da madeira, quer às sobretaxas excessivas de combustível. Algumas regiões estão a sofrer uma maior pressão sobre os preços do que outras. O Oeste está particularmente caro porque depende das commodities, enquanto a madeira verde no Leste ainda está a valorizar mais lentamente.

PRINCIPAIS CONCLUSÕES: O cenário atual indica um mercado regional com um ligeiro aperto, e não um grande choque de oferta. Os compradores obtêm frequentemente os melhores resultados com disciplina operacional — recuperação de paletes mais eficiente, programas de reparação e fontes regionais de reserva — em vez de correrem atrás de compras pontuais após o início da volatilidade dos preços.

Produtos Químicos e Gases

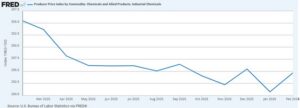

Os mercados de produtos químicos entraram no segundo trimestre de 2026 sob pressão de custos devido à volatilidade dos mercados de petróleo e energia, sobretaxas de frete e interrupções no fornecimento global relacionadas com o conflito no Médio Oriente. Os preços do petróleo têm oscilado acentuadamente nos últimos dias, à medida que os mercados reagem aos acontecimentos em torno do Estreito de Ormuz, e os fornecedores de diversas categorias de produtos químicos continuam a implementar aumentos de preços e sobretaxas para compensar os custos operacionais e de transporte mais elevados. 2,8

Diversos distribuidores já anunciaram novas sobretaxas de frete, incluindo sobretaxas temporárias nas faturas de remessas e aumentos de aproximadamente 0,03 dólares por libra nas encomendas de produtos químicos a granel e embalados na América do Norte.⁹ Estas sobretaxas refletem os elevados custos de transporte e a contínua volatilidade da cadeia de abastecimento em todo o setor químico. setor .

[caption id="attachment_13704" align="aligncenter" width="589"]

Dados do gráfico: Índice de Preços no Produtor por Produto: Produtos Químicos e Afins: Produtos Químicos Industriais[/caption]

A 13 de abril de 2026, segue-se um resumo do panorama atual da cadeia de abastecimento de produtos químicos:

- Os mercados de produtos químicos derivados do petróleo são incrivelmente voláteis… os aumentos variaram entre 20 a 60% só desde o final de Março.

- Criou-se uma situação de arbitragem, com os clientes europeus dispostos a pagar preços consideravelmente mais elevados (300-400%) em comparação com o que os clientes sediados nos EUA estavam habituados a pagar recentemente.

- Algumas das maiores produtoras de produtos químicos do mundo têm apresentado resultados financeiros dececionantes ao longo do último ano e procuram formas de compensar a perda de receitas na economia global.

- É provável que ocorram mais aumentos nos preços dos produtos químicos, e poderemos acabar numa situação de força maior/alocação, dependendo de como as coisas continuarem a evoluir no Estreito de Ormuz.

- Os consumidores devem também esperar pagar mais pelos produtos químicos à base de enxofre, devido à actual escassez global deste elemento.

Olhando para o futuro, espera-se que os preços dos produtos químicos permaneçam voláteis durante o segundo trimestre, à medida que os mercados petrolíferos, as rotas de navegação e as condições de seguros continuam a reagir aos desenvolvimentos no Médio Oriente. Embora a disponibilidade permaneça geralmente adequada atualmente para a maioria dos produtos químicos básicos, os compradores devem antecipar anúncios contínuos de aumento de preços, sobretaxas de frete e restrições seletivas de fornecimento em produtos com elevado consumo de energia. 3,8

PRINCIPAIS CONCLUSÕES: Os compradores de produtos químicos devem manter-se atentos ao petróleo, à energia e ao frete em conjunto. Mesmo que o preço do petróleo recue após um pico, os preços poderão permanecer elevados se os fornecedores continuarem a adicionar sobretaxas de frete e custos adicionais temporários. A melhor abordagem é pressionar por sobretaxas com um prazo determinado, pontos de ajustamento claros e fórmulas baseadas em índices, para que os custos possam voltar a baixar caso as condições melhorem.

Plásticos

Os preços das resinas plásticas continuam instáveis no segundo trimestre de 2026. O petróleo bruto tem apresentado uma elevada volatilidade, e as recentes retrações não eliminaram o risco. Os mercados do polietileno e do polipropileno ainda enfrentam custos mais elevados devido à instabilidade no Médio Oriente, à pressão sobre o frete e à incerteza na cadeia de abastecimento. 1,3 4

A Reuters noticiou no final de março que a crise no Médio Oriente tinha impulsionado os preços do polietileno e do polipropileno, devido à interrupção do fluxo petroquímico através do Estreito de Ormuz. 12 A atualização de mercado da Ferguson, de 30 de março, mostrou também que os mercados de resinas estavam em alta e que os fornecedores estavam a responder ao aumento dos custos e às condições globais mais restritivas. 13

[caption id="attachment_13705" align="aligncenter" width="541"]

Dados do gráfico: TradingEconomics.com[/caption]

Mesmo com a queda dos preços do petróleo, as condições de transporte marítimo não se normalizaram completamente. A Reuters noticiou a 13 de abril que o fluxo de navios-tanque e as expectativas de oferta continuam altamente sensíveis aos acontecimentos em torno do Estreito de Ormuz, enquanto a Hapag-Lloyd afirmou que o impacto no transporte marítimo continua a ser difícil de avaliar devido a complicações com minas e seguros. 2,3 Consequentemente, os compradores devem esperar que os fornecedores se mantenham cautelosos quanto à duração das cotações e à disponibilidade spot até que as condições de frete melhorem.

CONCLUSÃO PRINCIPAL: Os compradores de resina não devem presumir que um mercado petrolífero mais fraco se traduzirá imediatamente em preços mais baixos para a resina. Com a instabilidade no Médio Oriente ainda a afectar o frete, a duração das cotações e a cautela dos fornecedores, os preços dos plásticos podem manter-se firmes mesmo que o preço do crude desça. No curto prazo, intervalos de compra mais curtos, opções de reserva doméstica e proteções contratuais relacionadas com o frete e a força maior são as formas mais seguras de lidar com a incerteza.

Metais

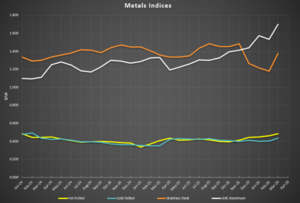

Os preços do aço entraram no segundo trimestre de 2026 em terreno firme, com as siderurgias a continuarem a gerir a produção com cuidado e a resistir às concessões de preços, enquanto os preços do alumínio atingiram os seus níveis mais elevados desde 2022. A oferta interna mantém-se estável e as importações ainda estão abaixo dos níveis típicos, ajudando a manter os preços estáveis mesmo com a variação da procura entre os setores. 10 Os dados recentes sobre os preços mostram uma recuperação notável em várias categorias de aço de fevereiro a março, reforçando a visão de que os preços estão a estabilizar e a começar a apresentar uma ligeira tendência de subida no segundo trimestre. 11

As tarifas estão a voltar a ser um fator importante na fixação do preço dos metais. Os recentes ajustes nas políticas que afectam o aço, o alumínio e o cobre sinalizam o apoio contínuo do governo aos produtores nacionais, reforçando um nível mínimo de custos mais elevado para estes materiais e reduzindo a probabilidade de descidas significativas de preços a curto prazo. 12

[caption id="attachment_13706" align="aligncenter" width="531"]

Dados do gráfico: BusinessAnalytiq[/caption]

CONCLUSÃO PRINCIPAL: Os compradores de metais ainda enfrentam um mercado onde as tarifas e a disciplina das centrais eléctricas mantêm os preços em níveis mínimos. Neste cenário, a expansão das opções de fornecimento e a melhoria da flexibilidade dos prazos gera, geralmente, mais poder de negociação do que pressionar um único fornecedor em relação aos preços. Sempre que possível, utilize compromissos de volume para garantir o fornecimento, mas combine-os com proteções ou gamas de preços em vez de expectativas totalmente fixas.

----

Sobre os autores

Travis Cantrell e Patrick Garr são Manufacturing Especialistas em ERA Group Ambos têm formação em engenharia e mais de 29 anos de experiência combinada no estudo de gastos complexos de clientes em materiais diretos, produtos químicos/gases industriais, material de embalagem e consumíveis/MRO para fábricas. A ERA utiliza o seu profundo conhecimento técnico para negociar com fornecedores e entregar soluções de excelência. sourcing soluções para os seus clientes.

_______

Fontes:

1-Brenntag, Atualizações sobre Envio e Tarifas, 9 de março de 2026.

2-Reuters, “Preços do petróleo caem com esperanças de diálogo EUA-Irão aliviando preocupações com o fornecimento”, 13 de abril de 2026.

3-Reuters, “Hapag-Lloyd afirma que os planos dos EUA para bloquear o Estreito de Ormuz são difíceis de avaliar”, 13 de abril de 2026.

4 - Preços do cartão canelado registam uma queda surpreendente em fevereiro de 2026, Packaging Dive, 23 de fevereiro de 2026

5 - Produtores de cartão canelado anunciam aumentos de preços para março de 2026, Packaging Dive, 28 de março de 2026; 6 - Atualização mensal do mercado de paletes da ePallet, março de 2026

7 - Perspetivas do Mercado da Madeira, Trading Economics, abril de 2026

8 - Reuters, “IEA pronta para explorar ainda mais as reservas globais de petróleo, se necessário, diz chefe”, 13 de abril de 2026.

9 - Notificação de sobretaxa de frete da Dow Industrial Solutions, 17 de março de 2026

10 - Majestic Steel USA, Relatório CORE, 27 de março de 2026

11 - Índices Business Analytiq (chapa laminada a quente, chapa laminada a frio, chapa galvanizada, chapa de aço inoxidável)

12 - Administração Trump ajusta tarifas sobre aço, alumínio e cobre, Packaging Dive, 4 de abril de 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)