As tarifas ganham destaque: os fabricantes enfrentam uma nova era de incertezas.

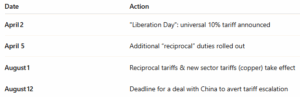

A renovada campanha tarifária está a ganhar força à medida que se aproxima o prazo limite de 1 de agosto. O governo enviou cartas a importantes parceiros comerciais — incluindo o Japão, a Coreia do Sul, a África do Sul, o Canadá, o México e a União Europeia — notificando-os sobre as tarifas recíprocas planeadas de 20% a 50% sobre uma vasta gama de produtos importados.

Por exemplo, as tarifas incluem 30% sobre os produtos da UE e do México, além de 35% sobre as importações canadianas e 25% sobre os produtos japoneses e sul-coreanos. 2 Como parte desta estratégia; setor Tarifas específicas também estão a ser introduzidas. Prevê-se que uma tarifa de 50% sobre o cobre entre em vigor a 1 de agosto, em conjunto com as tarifas propostas sobre produtos farmacêuticos e semicondutores , que se seguem a um breve período de carência.

Até à data, as negociações resultaram em acordos apenas com o Reino Unido e o Vietname. As conversações com a China permanecem incertas e, caso não seja alcançado nenhum acordo até 12 de agosto, as tarifas sobre os produtos chineses vão aumentar. Os mercados de commodities já reagiram: os preços do cobre dispararam com o anúncio da tarifa de 50%, impactando os fabricantes dos setores eletrónico e da construção civil. setores 5 Entretanto, a UE adiou as tarifas de retaliação na esperança de finalizar um acordo antes de Agosto. 6 Com efeitos em cascata sobre os metais, produtos químicos, fretes e em geral. procurement custos; ação estratégica é agora imprescindível.

PRINCIPAIS CONCLUSÕES: Quase todos os principais parceiros comerciais enfrentam novas tarifas; volatilidade dos preços; e sourcing As interrupções são iminentes. Acordos finalizados antes de 1 de agosto (ou 12 de agosto para a China) podem evitar algumas tarifas. Reavalie os contratos com os fornecedores e os termos de escalonamento; explore alternativas nacionais e próximas dos mercados consumidores; e monitorize as reações dos preços das commodities.

Ondulado

Os preços do cartão para embalagens na América do Norte permaneceram estáveis durante junho e julho de 2025, sem alterações em relação aos níveis estabelecidos no início do ano. Esta estabilização dos preços segue-se a um aumento anunciado pela RISI no final de Fevereiro, implementado pela maioria dos principais produtores em Março e Abril. Embora a RISI tenha aceite e publicado um aumento de 40 dólares/tonelada na sua publicação de fevereiro, muitos fornecedores transferiram um aumento de 60 a 70 dólares/tonelada para o linerboard e de 80 a 90 dólares/tonelada para o miolo de cartão canelado. Este foi o único aumento reportado até à data em 2025, de acordo com a Fastmarkets RISI. Desde então, a Fastmarkets reportou preços estáveis ao longo do segundo trimestre e início do terceiro trimestre, mesmo com o aumento moderado dos custos da fibra reciclada. Em maio, o OCC (cartão canelado usado) teve uma recuperação de 30 dólares /tonelada, o primeiro aumento significativo após meses de queda. Embora as alterações no fornecimento de OCC ainda não tenham impulsionado os preços do cartão para embalagens, continuam a ser um factor-chave de custo a observar. Noutros desenvolvimentos do setor; A Packaging Corporation of America (PCA) está a adquirir a divisão de cartão canelado da Greif nos EUA — duas fábricas com uma capacidade de aproximadamente 800 mil toneladas por ano e oito unidades de produção de cartão para caixas — por 1,8 mil milhões de dólares. A conclusão da aquisição está prevista para o final do terceiro trimestre; esta é a terceira grande fusão entre as principais empresas do setor na América do Norte este ano, intensificando ainda mais a consolidação do mercado. Uma consolidação desta magnitude poderá reduzir a capacidade de produção e influenciar a dinâmica dos preços no quarto trimestre. Em relação às tarifas, o cartão canelado em si não é diretamente afetado, mas as novas políticas comerciais dos EUA estão a ter impacto nos mercados de fibras recicladas, de inputs de pasta de papel e de equipamentos. sourcing As mudanças na dinâmica do transporte marítimo — especialmente com a China — também estão a ter impacto nas exportações dos EUA, o que pode influenciar subtilmente as estratégias de produção das fábricas. 10 [caption id="attachment_12862" align="aligncenter" width="428"]

Dados do gráfico: Índice RSI semanal de pasta de papel e papel[/caption] PRINCIPAIS CONCLUSÕES: Este é um exemplo perfeito de por que razão é fundamental ter contratos ou acordos de embalagem com fornecedores para evitar que estes repercutam taxas de aumento mais elevadas e para garantir uma verdadeira transparência nos cálculos de variação de preços com base nas oscilações do índice. Recomendamos rever os contratos de embalagem agora — principalmente se os seus acordos não incluírem proteções de preços baseadas no índice — e preparar-se para possíveis ajustes no quarto trimestre, caso os mercados de fibras se tornem ainda mais restritivos.

Madeira/paletes

Os mercados de paletes e de madeira serrada dos EUA entraram no terceiro trimestre de 2025 num estado de estabilidade cautelosa, com custos crescentes à espreita. De acordo com a atualização de mercado de junho de 2025 da ePallet, ¹¹ o tom geral em todas as regiões é "médio", com uma procura estável, mas pressões persistentes de custos devido ao encerramento de serrações, atrasos na extração de madeira relacionados com a chuva e disponibilidade restrita. O Relatório de Mercado do segundo trimestre da PalletTrader¹² faz eco destes temas, referindo que quase 60% dos inquiridos do setor esperam que os preços da madeira serrada subam durante o resto de 2025. Os preços das paletes usadas já começam a refletir estas expectativas, com o aumento dos custos básicos e a redução dos stocks de paletes recicladas, particularmente nas regiões onde o fornecimento de madeira serrada é limitado. Os analistas alertam ainda que, se os EUA reporem as tarifas sobre a madeira canadiana, os preços poderão subir mais 15 a 20% até ao quarto trimestre. ¹³ [caption id="attachment_12864" align="aligncenter" width="412"]

Dados do gráfico: TradingEconomics.com[/caption] PRINCIPAIS CONCLUSÕES: Embora os preços da madeira serrada e das paletes no terceiro trimestre permaneçam relativamente estáveis, as pressões de custos subjacentes estão a aumentar e o risco de uma subida no final do ano é real. Com o encerramento de serrações, a actividade madeireira limitada e as potenciais tarifas sobre a madeira canadiana no horizonte, os compradores devem preparar-se agora para uma oferta mais restrita e preços em alta. ERA Group pode ajudar os clientes a manterem-se à frente da volatilidade através de uma abordagem proativa. sourcing estratégias.

Produtos químicos e gases

Em toda a indústria, as empresas químicas continuam a lidar com os efeitos indiretos da expansão do cenário tarifário. No início de julho, a Casa Branca anunciou tarifas recíprocas de até 40-50% sobre as importações de produtos químicos chineses, para além das tarifas já em vigor sobre o México, o Canadá e a União Europeia. 14 Entretanto, as próximas tarifas sobre produtos farmacêuticos (até 200%, com um período de carência que se estende até 2027) estão a impulsionar tanto a acumulação de stocks a curto prazo como os investimentos a longo prazo para a relocalização da produção. 15 Estratégico sourcing As mudanças estão a acelerar à medida que as empresas se esforçam para escapar à exposição às tarifas. As empresas estão a adotar modelos "China+1", redirecionando as compras para a Índia, o Sudeste Asiático e até mesmo para fornecedores domésticos de cadeias isentas de HTS, como as olefinas básicas, onde os EUA são autossuficientes e os fluxos de produtos permanecem livres de tarifas ao abrigo do USMCA. 16 Ao mesmo tempo, o preço do gás natural nos EUA — um input crítico para muitos produtores de produtos químicos — tem sido excecionalmente volátil, oscilando quase 1 dólar/MMBtu em junho antes de estabilizar em torno dos 3,39 dólares. 17 Embora os custos das tarifas estejam a aumentar, a procura subjacente de muitos produtos químicos industriais continua frágil. De acordo com a ICIS ( Independent Serviços de Inteligência de Commodities); a crise global do sector químico — que entra agora no seu terceiro ano — é marcada por uma fraca construção, estratégias de inventário cautelosas e incerteza económica. Esta fragilidade generalizada pode dar aos compradores espaço para negociar; mas também significa que os fornecedores sob pressão financeira podem ter menos flexibilidade. 18 [caption id="attachment_12865" align="aligncenter" width="509"]

Dados do gráfico: Índice de Preços no Produtor por Commodity: Produtos Químicos e Afins: Produtos Químicos Industriais[/caption] PRINCIPAIS CONCLUSÕES: As tarifas estão a incentivar os compradores de produtos químicos a diversificar sourcing e reconsiderar as relações de longo prazo com os fornecedores, especialmente para materiais de origem chinesa. Ao mesmo tempo, a volatilidade dos preços do gás natural e a contínua fraqueza da procura estão a criar incertezas em relação aos preços e à disponibilidade. O planeamento estratégico e as negociações proativas continuam a ser cruciais para os compradores que têm de lidar com estas incertezas. margin pressão e flexibilidade limitada dos fornecedores.

Plásticos

Os preços das resinas mantiveram-se praticamente estáveis no início do terceiro trimestre de 2025; com todas as cinco principais resinas de commodities — PE, PP, PVC, PS e PET — a apresentarem tendências estáveis ou de queda até junho, de acordo com a Plastics Technology e a Plastics News. 19,20 Entretanto, as novas tarifas americanas começam a pressionar o comércio global de plásticos. Os impostos sobre as importações chinesas de plástico, matérias-primas e produtos petroquímicos intermédios estão a aumentar os custos e a reduzir a previsibilidade para os compradores americanos. Segundo a Sterling Plastics, espera-se que estas tarifas tenham um "efeito inflacionista lento" à medida que se propagam pelos mercados de conversão de resina e logística. 21 As tarifas sobre alguns produtos de embalagem acabados podem também limitar a eficácia do comércio externo. sourcing estratégias que ajudaram a manter os custos estáveis durante o primeiro semestre do ano. A Plastics News alerta que a volatilidade poderá persistir no final de 2025, principalmente se as tarifas aumentarem ainda mais ou se os preços dos inputs energéticos (como o gás natural e o GNL) dispararem no quarto trimestre. 22 [caption id="attachment_12708" align="aligncenter" width="492"]

Dados do gráfico: TradingEconomics.com[/caption] CONCLUSÃO PRINCIPAL: A mais recente ronda de tarifas dos EUA está prestes a aumentar os custos e a causar transtornos. sourcing Para os fabricantes de plásticos, especialmente os que dependem de importações da Europa e da Ásia. Com o PE e o PP canadianos e mexicanos em grande parte isentos pelo USMCA, é agora o momento de dar prioridade aos fornecedores de resina norte-americanos e reavaliar as relações internacionais. procurement Estratégias. Os clientes devem preparar-se para a potencial volatilidade dos preços e considerar a negociação de contratos de fornecimento doméstico para proteger as margens à medida que a dinâmica do comércio global se altera.

Metais

Os preços do cobre atingiram máximos históricos em Julho, impulsionados por uma nova tarifa de 50% dos EUA sobre as importações e pela crescente procura nos sectores da electrificação, defesa e infra-estruturas. setores 23;24;25 Embora a medida vise garantir materiais críticos para a segurança nacional, também desencadeou uma acumulação generalizada de stocks antes da data de implementação, 1 de agosto. 26;27 Entretanto, os mercados do aço e do alumínio continuam sob constante pressão ascendente, após a expansão das tarifas de 50% pelo governo em junho. 28 Os preços da bobina laminada a quente (HRC) nos EUA caíram recentemente abaixo dos 900 dólares/tonelada, mas já estão a recuperar, com produtores como a Cleveland-Cliffs e a Nucor a estabelecerem novos preços-alvo de 950 dólares/tonelada para as encomendas de julho. 29 Os prémios do alumínio no Midwest, embora mais baixos recentemente, mantêm-se elevados em comparação com as referências globais. 30 Os preços e os prazos de entrega da sucata reflectem também a escassez de mercado. Os prazos de entrega dos varões e do fio-máquina aumentaram para 6 a 8 semanas, com a bobina galvanizada a quente (HDG) e a bobina laminada a frio (CRC) a seguirem uma tendência semelhante. 29 Embora alguns metais não ferrosos, como o níquel, permaneçam em baixa, o ambiente geral dos metais continua a restringir-se; impulsionado por mudanças políticas e perturbações comerciais que ainda estão em curso. [caption id="attachment_12868" align="aligncenter" width="444"]

Dados do gráfico: BusinessAnalytiq[/caption] CONCLUSÃO PRINCIPAL: A subida do cobre dominou as manchetes; mas os compradores de aço, alumínio e vergalhão também estão a sentir o impacto das tarifas agressivas e do aperto nas condições de oferta. Com os prémios de preço a subir e os prazos de entrega a prolongarem-se, os fabricantes têm de agir rapidamente para renegociar os contratos e reequilibrar os seus stocks.

Sobre os autores

Travis Cantrell e Patrick Garr são especialistas Manufacturing na [nome da empresa/empresa]. ERA Group Ambos têm formação em engenharia e mais de 29 anos de experiência combinada no estudo de gastos complexos de clientes em materiais diretos, produtos químicos/gases industriais, material de embalagem e consumíveis/MRO para fábricas. A ERA utiliza o seu profundo conhecimento técnico para negociar com fornecedores e entregar soluções de excelência. sourcing soluções para os seus clientes.

Fontes:

(1) Supply Chain Dive – As tarifas recíprocas de Trump regressam a 1 de agosto; (2) Supply Chain Dive – As tarifas recíprocas de Trump regressam a 1 de agosto; (3) Supply Chain Dive – Trump envia cartas de aviso sobre as tarifas antes dos prazos dos acordos comerciais; (4) Reuters – Tarifas de Trump provocam corrida aos acordos antes do prazo limite de 12 de agosto; (5) Barron’s – Os preços do cobre disparam com o choque da tarifa de 50% de Trump sobre os fabricantes; (6) The Guardian – Confusão persistente: a única certeza no meio das últimas ameaças tarifárias de Trump; (7) Fastmarkets RISI – Tudo o que precisa de saber sobre o preço do cartão para embalagens nos EUA; (8) Packaging Dive – Preços da fibra estáveis em maio de 2025; (9) PCA fecha acordo para adquirir a Greif Containerboard por 1,8 mil milhões de dólares na sua terceira grande transação de fusões e aquisições no setor de cartão para embalagens; (10) Resource Recycling – Tarifa; (11) ePallet – Atualização do mercado de paletes: junho de 2025; (12) Packaging Revolution – Relatório de Mercado PalletTrader 2º Trimestre de 2025; (13) Farm Credit East / Forest Economic Advisors – “Perspetivas para os Produtos Florestais em 2025: Os mercados de madeira macia continuam fracos”; (19) Plastics Technology – Junho de 2025: Preços das Cinco Resinas de Commodities Estáveis ou em Queda; (20) Plastics Technology – Julho de 2025: Preços das Resinas de Volume Estáveis ou em Queda no Terceiro Trimestre; (21) Sterling Plastics – Como as Tarifas de 2025 Impactarão os Preços do Plástico; (22) Plastics News – Preços das Resinas Podem Ser Voláteis em 2025; (23) WSJ – Preços do Cobre Atingem Recorde Após Trump Anunciar Tarifa Elevada; (24) WSJ – Cinco Coisas a Saber Sobre os Preços Recorde do Cobre; (25) WSJ – Tarifas de Trump Levam o Cobre a Recorde; Dow Jones Industrials Cai; (26) Reuters – As tarifas de Trump sobre o Cobre agravam a situação da indústria automóvel dos EUA; (27) Reuters – Fabricantes imploram por clareza nas tarifas dos EUA antes que os stocks de cobre diminuam; (28) Reuters – Explicação: A realidade das tarifas de Trump sobre o aço e o alumínio; (29) Boletim Semanal de Ferguson – Semana de 23 de junho de 2025; (30) AP News – Tarifas prometidas por Trump sobre aço e alumínio entram em vigor

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)